Admirável semestre novo: riscos e oportunidades para a segunda metade do ano

Devemos parar, respirar fundo e observar o panorama de risco, antes de refletir sobre uma suposta alocação ideal. Sobre os risco, eu poderia enumerá-los; veja neste texto

“Grande é a verdade, mas ainda maior, do ponto de vista prático, é o silêncio em torno da verdade.”

“Não se pode ter uma civilização duradoura sem uma boa quantidade de vícios amáveis.”

— Trechos retirados da obra "Admirável Mundo Novo", de Aldous Huxley

Estamos iniciando mais um semestre no ano de 2020, o qual aguardamos ansiosamente reservar surpresas melhores que a primeira metade do ano (ou ao menos não tão ruins). Tenho trazido com certa frequência para este espaço diversas provocações no sentido das inúmeras instabilidades passíveis de serem verificadas nos mercados atuais. Como tenho dito, na contemporaneidade, definiremos possivelmente diversos paradigmas que poderão nos nortear nas próximas décadas, positiva ou negativamente.

Isso acontece nas mais variadas esferas, da monetária para a fiscal, do comportamental para o social, da economia real para os ativos financeiros; enfim, muita coisa pode mudar muito mais rápido do que conseguimos pressupor a priori. Aliás, o processo de transformação já começou.

Hoje, vivemos em um mundo cada vez mais incerto, complexo, dinâmico e instável, infelizmente. Huxley tentou nos mostrar, já na década de 30, que civilizações duradouras costumam vir acompanhadas de uma respectiva boa quantidade de vícios amáveis. Inegavelmente, somos reféns de nosso próprios vícios cada vez mais. Entendam isso como consolo, ou então, que as coisas podem piorar ainda mais. Curiosamente, o tal mundo "mais incerto, complexo, dinâmico e instável" poderia ser entendido, sob uma perspectiva de Huxley, como não só algo necessário, mas positivo também. Se quisermos sobreviver, talvez tenhamos que caminhar cada vez mais nessa direção.

Leia Também

Quando transpomos o fenômeno de acumulação de vícios para um mercado já muito rápido e ansioso por natureza, geramos incontáveis distorções. É o que podemos verificar ao nos atermos aos novos horizontes para os mercados financeiros globais. Depois de um choque tremendo em março deste ano, tentamos gradualmente nos recuperar, procurando forçosamente estabilizar os patamares de preço e nossas referências indicativas.

Sem sucesso.

Por mais que tenhamos contido o estresse em demasia anteriormente testemunhado, perdemos muito do senso de realidade, que, vale dizer, já estava bastante deformado antes mesmo de toda essa confusão sanitária.

Quais os riscos no horizonte?

Friamente, com o acima exposto na cabeça, devemos parar, respirar fundo e observar o panorama de risco, antes de refletir sobre uma suposta alocação ideal. Sobre os risco, eu poderia enumerá-los da seguinte forma:

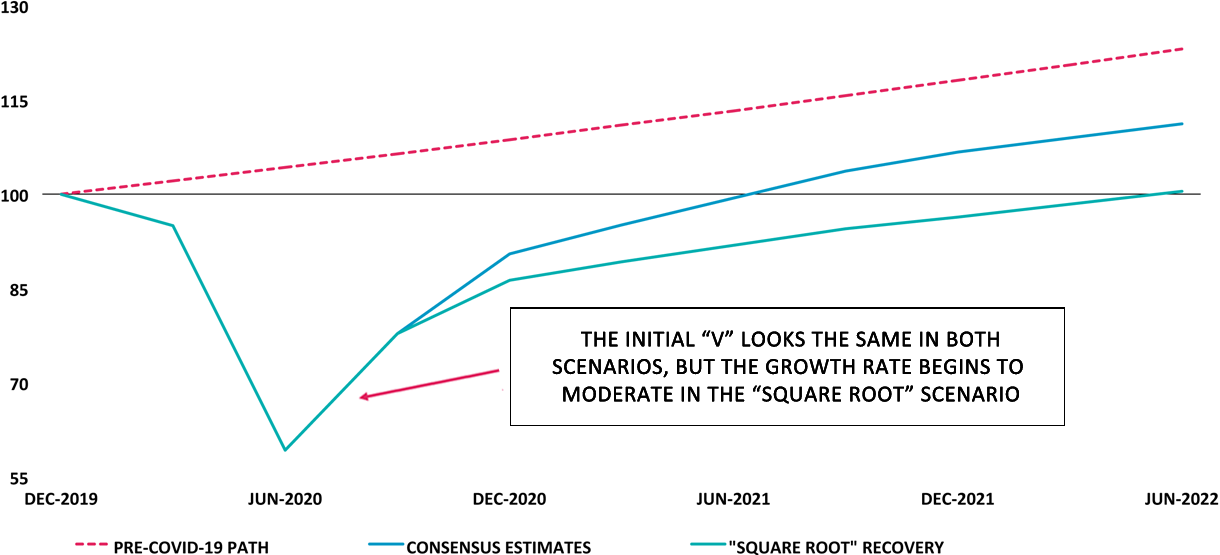

I) possibilidade de uma segunda onda do coronavírus: por mais que, como já tratamos aqui, muito dificilmente tenhamos uma reação tão bruta sobre o mercado como foi na primeira onda, ainda é um risco a se ter no radar. Não tem mais um peso tão grande, evidentemente, pois os processos já estão vigentes, as estruturas de combate ao vírus ainda estão montadas e existe a natural precificação do fenômeno pelos agentes; ainda assim, vale se considerar na matriz de probabilidades associadas, uma vez que retomadas das quarentenas ao redor do mundo podem prejudicar a recuperação da economia. Existe uma história correndo solta no mercado que poderíamos iniciar a precificar uma suposta recuperação em "raiz quadrada" (imagem abaixo) - sim, o pessoal é bem criativo. Caso isso acontecesse, a revisão das estimativas de consenso hoje marginalmente para baixo poderiam ter reflexos mais agressivos devido à sensibilidade vigente do mercado (vide ponto II).

Fonte: BlackStone

II) Teoria Monetária Moderna: vivemos hoje sobre um grande experimento global de expansão quase que ilimitada de liquidez. Os balanços das autoridades monetárias se incham cada vez mais e a compra de ativos se torna generalizada. Considero este talvez um dos piores vícios impostos ao mercado na atualidade. Como um economista de viés liberal clássico, em partes pautado pelos pressupostos da chamada ortodoxia econômica, tenho sérios questionamentos sobre a viabilidade de expansão monetária indefinida em horizontes dilatados de tempo. Na minha opinião, estamos apenas socializando os problemas de hoje para com as gerações futuras ao passo que tornamos os mercados inexplicavelmente sensíveis e desvirtuados; afinal, o quanto os balanços inchados dos BCs, os subsequentes déficits públicos e o resgate de empresas quebradas prejudicam a curva de produtividade de longo prazo de uma economia?

III) Risco fiscal e político institucional brasileiro: já tratei bastante deste tema por aqui, o que me permite ser mais telegráfico em minha abordagem. O Brasil passa por um momento muito ruim em termos econômicos (do ponto de vista fiscal). Se por um lado caminhamos bem desde 2016 com o governo Temer no sentido de uma sanidade fiscal mais aprimorada, ainda que aquém do necessário, a crise sanitária global destruiu boa parte do progresso conquistado até aqui. Como se não bastante, a chuva de problemas desgastou demasiadamente um governo que já possui uma deficiência crônica na própria articulação política. Perdemos boa parte da continuidade das reformas físicas e de produtividade, ao menos em um primeiro momento, sem grandes expectativas de vê-las sendo retomadas com a mesma pujança.

IV) Eleições americanas pressionam: há quem diga que existe um certo risco democrata no ar. Eu até acredito que Biden tenha chances e que, caso ganhe a corrida pela Casa Branca, até possa atuar no sentido de uma agenda de elevação de impostos, prejudicando os lucros e as margens. Mas, no meu entendimento, Biden é uma excelente solução democrata. Político raiz considerado partidário do diálogo e posicionado no centro do centro, um verdadeiro moderado. Portanto, se é que Biden é ruim, dos males o menor. Digo isso porque, por mais que uma vitória de Biden machuque um pouco as estimativas de lucros, ela ajuda no quinto e último risco que pretendo apresentar.

V) A década perdida pela falta de globalização: Ray Dalio, o maior gestor do mundo, tem falado em uma possível década perdida para as ações por conta da piora na globalização. Uma melhora na relação entre EUA e China poderia ser um bom sinal. O protecionismo de Trump acarreta rearranjo grotesco das cadeias de suprimento globais, tendo por consequência um retrocesso da globalização, com perdas marginais. Se por um lado Biden pode ser visto como parcialmente negativo para as empresas em termos de tributos, por outro acaba fortalecendo essa visão diplomática dos EUA para com o mundo. Além disso, toda a dinâmica de instabilidade de Trump gera volatilidade. Volatilidade tem preço e, se Biden pesa dos mercados, o Trump também faz.

Diante disso, como ficam as oportunidades?

Resgatando um pouco do risco dois, o JP Morgan tem argumentado que o mundo está afogado em muita dívida para que os mercados de ações voltem a cair. É verdade. A quantidade de liquidez força os agentes a comprar tudo naquela combinação também já tratada neste espaço entre a TINA e o FOMO.

Definitivamente, não temos barganhas aqui. Os lucros caíram e os preços subiram, resultando em valuations esticados nas mais diversas óticas. Ainda assim, respeitando uma proporção adequada, ainda acredito que caiba um pouco de risco nas carteira via ações. Eu combinaria uma agenda cíclica doméstica com posições no exterior. Caixa, juro real longo, Bolsa brasileira e Bolsa estrangeira, pesando em nova economia e tecnologia. Para contrabalancear, ainda cabe ouro nas carteira, de modo a proteger as exposições - em um mundo de muita liquidez, você precisa ter ouro.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Se você tem curiosidade para saber quais são as melhores oportunidades considerando todos os risco que expus, o convido para ler a série mais vendida da Empiricus, a Palavra do Estrategista. Nela, Felipe Miranda, uma das pessoas mais influente do mercado financeiro brasileiro, comenta sobre suas principais e mais interessantes ideias para os mais diferentes perfis e patrimônios, tudo considerando a complicada conjuntura atual. Quem acompanha tem tido acesso a ideia de proteção e de multiplicação desde muito antes da crise. Convido a todos para conferir.

COMPARTILHAR

A nova corrida do ouro? Cotação dispara em meio a busca por proteção e passa de US$ 2.900, mas pode subir mais

Fortalecimento da cotação do ouro é acentuado por incertezas sobre a política tarifária de Trump e pela persistente tensão geopolítica

Trump restabelece a política externa do ‘grande porrete’ nos EUA, mas deixa de lado uma parte importante dessa doutrina

Mercado financeiro segue atento à escalada tarifária de Donald Trump e ao potencial inflacionário da guerra comercial do novo presidente dos EUA

Donald Trump está de volta com promessa de novidades para a economia e para o mercado — e isso abre oportunidades temáticas de investimentos

Trump assina dezenas de ordens executivas em esforço para ‘frear o declínio americano e inaugurar a Era de Ouro da América’.

O porrete monetário, sozinho, não será suficiente: é necessário um esforço fiscal urgente

Crescente desconfiança sobre a sustentabilidade fiscal agrava desequilíbrios macroeconômicos e alimentam ainda mais o pessimismo

Os juros vão subir ainda mais? Quando a âncora fiscal falha, a âncora monetária precisa ser acionada com mais força

Falta de avanços na agenda fiscal faz aumentar a chance de uma elevação ainda maior dos juros na última reunião do Copom em 2024

A dura realidade matemática: ou o Brasil acerta a trajetória fiscal ou a situação explode

Mercado esperava mensagem clara de responsabilidade fiscal e controle das contas públicas, mas o governo falhou em transmitir essa segurança

Um nome agrada o mercado: como a escolha de Trump para o Tesouro afeta o humor dos investidores

Escolhido por Trump para chefiar o Tesouro dos EUA, Scott Bessent associa ortodoxia, previsibilidade e consistência na condução da economia

Pacote fiscal do governo vira novela mexicana e ameaça provocar um efeito colateral indesejado

Uma alta ainda maior dos juros seria um efeito colateral da demora para a divulgação dos detalhes do pacote fiscal pelo governo

Caminhos opostos: Fed se prepara para cortar juros nos EUA depois das eleições; no Brasil, a alta da taxa Selic continua

Eleições americanas e reuniões de política monetária do Fed e do Copom movimentam a semana mais importante do ano nos mercados

Fortes emoções à vista nos mercados: Investidores se preparam para possível vitória de Trump às vésperas de decisão do Fed sobre juros

Eventual vitória de Trump pode levar a desaceleração de ciclo de cortes de juros que se inicia em grande parte do mundo desenvolvido

Ouro a US$ 3.000? Como os crescentes déficits dos EUA podem levar o metal precioso a níveis ainda mais altos que os recordes recentes

Com a credibilidade do dólar questionada em meio a uma gestão fiscal deficitária, investidores e governos buscam alternativas mais seguras para suas reservas

China anuncia medidas de estímulo em diversas frentes e ações locais disparam — mas esse rali tem fundamento?

Um rali baseado em estímulos parece estar em andamento na China, mas seu sucesso vai depender da rápida implementação das medidas

Corte de juros nos EUA não resolve tudo na bolsa: bomba fiscal põe em risco fim de ano do mercado de ações no Brasil

Da mesma forma, o aumento dos juros por aqui é insuficiente sem um compromisso firme do governo com a responsabilidade fiscal

Fed corta os juros? Copom eleva a Selic? Saiba o que esperar de mais uma Super Quarta dos bancos centrais

Enquanto o Fed se prepara para iniciar um processo de alívio monetário, Brasil flerta com juros ainda mais altos nos próximos meses

‘It’s time!’: O tão aguardado dia do debate da eleição americana entre Donald Trump e Kamala Harris finalmente chegou

Antes da saída de Biden, muitos consideravam Kamala Harris uma candidata menos competitiva frente a Trump, mas, desde então, Harris surpreendeu com um desempenho significativamente melhor

O Ibovespa experimentou novos recordes em agosto — e uma combinação de acontecimentos pode ajudar a bolsa a subir ainda mais

Enquanto o ambiente externo segue favorável aos ativos de risco, a economia brasileira tem se mostrado mais resistente que o esperado

O Ibovespa acaba de estabelecer um novo recorde — e isto é o que precisa acontecer para a bolsa alçar voos ainda mais altos

Correções são esperadas, mas a perspectiva para o Ibovespa permanece otimista, com potencial para ultrapassar os 140 mil pontos em breve

O que precisa acontecer para o dólar parar de subir — e diminuir a pressão sobre a inflação e os juros

O aguardado início de um ciclo de corte de juros pelo Fed tende a mudar a dinâmica das ações e do dólar nos mercados globais

Um susto nos mercados globais: existe razão para tanta histeria?

Ibovespa teve desempenho melhor que o de outros índices de ações em meio ao susto nos mercados — e ainda pode se beneficiar da queda nos juros, pelo menos em tese

Uma rotação setorial está em andamento — e ela conversa com o ‘Trump Trade’

Rotação setorial coincide com esgotamento da valorização das ‘big techs’ em Wall Street e inflação desacelerando nos EUA

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP