O vencedor leva tudo? Quais as consequências?

Monopólios, monopólios… monopólios por toda a parte

Está em Coríntios 6:12: “Tudo me é permitido, mas nem tudo convém. Tudo me é permitido, mas eu não deixarei que nada me domine”.

Cuidado com aquilo que você deseja.

Por anos e anos, reclamamos da concentração bancária no Brasil. Quatro ou cinco bancos, com seus acordos de cavalheiros tácitos, dominavam o mercado e mantinham taxas excessivas e spreads exorbitantes. Isso com metade do crédito vindo de banco público. Ou seja, não era propriamente difícil ser eficiente. Você vivia num ambiente oligopolizado e permeado de estatais. Bingo! Para o acionista, claro, era ótimo — nada como uma reserva de mercado. Não à toa, banco sempre foi — ao menos até o ano passado — figurinha carimbada nas carteiras do smart money local.

No mundo dos investimentos, conseguimos o inimaginável: saímos de um ambiente oligopolizado dentro dos bancos para outro monopolizado fora dele. “Ou você aceita essa taxa de estruturação e rebate, ou eu não distribuo seu fundo — ah, e quero exclusividade neste e naquele produto.” O gestor, que sabe da potência monopolista daquele passivo (todos querem um pouco de varejo em sua base), acaba aceitando. Reclama no privado, óbvio, mas jamais em público. Na Bolsa macunaímica, de nossos heróis sem nenhum caráter, quem vai enfrentar o monstro Venceslau Pietro Pietra?

Curiosamente, houve um avanço nesse sentido em meio ao coronavírus. “Há malas que vêm de trem.” Novas diretrizes para tempos de pandemia. No começo do mês de abril, a CVM publicou orientações sobre pedidos de transferência de ativos entre plataformas de investimento. Basicamente, corretoras vinham exigindo, para tal procedimento, reconhecimento de firma por autenticidade em cartório. Isso sempre foi, claro, um absurdo tremendo, uma forma de manter o investidor enjaulado numa plataforma mesmo a contragosto. Na pandemia, então, ficou inviável. Era mais fácil você soltar um foguete para Marte do que trocar de corretora. Felizmente, a CVM se pronunciou exigindo a possibilidade de transferência por meio eletrônico — sendo mais rigoroso, em Ofício Circular de 9 de dezembro de 2019, a autarquia já sugeria essa prática entre as mais apropriadas no atendimento ao cliente, mas, dado o caráter apenas sugestivo daquele texto, seu enforcement acabou prejudicado.

A facilidade de transferência de custódia é um passo importante para a quebra do ambiente monopolista que, na prática, vigora no mundo de investimentos fora dos bancos, com todas as consequências conhecidas desse tipo de estrutura de mercado. Espero que a pandemia passe rápido, mas que a diretriz e o enforcement da CVM durem para sempre.

Infelizmente, há outro ponto, ainda envolvendo a questão de transferência de ativos e migração entre corretoras, que não avançou durante a pandemia do novo coronavírus. Arriscaria dizer até que retrocedeu. Eu me refiro à criação de fundos espelho, os “Advisory”, “Selection” e por aí vai. Resumo grosseiro: a corretora cria um fundo próprio (espelho) que basicamente investe num fundo de terceiro. Para o cliente da corretora, passa a haver a única alternativa de investir nesse fundo espelho (que pertence à corretora e não pode ser portado para outro lugar, porque ele sequer existe em outro lugar). Vamos criando amarras para que o cliente fique enclausurado dentro de estruturas que nem sempre lhe convêm.

Monopólios, monopólios… monopólios por toda a parte.

Leia Também

Rodolfo Amstalden: Escute as feras

Felipe Miranda: Do excepcionalismo ao repúdio

Na verdade, eu fui trazido — mentalmente, claro — ao tema quando vi o espetáculo de resultado apresentado pela Alphabet (holding controladora do Google) ontem à noite. Com suas ações subindo quase 8% no after market ontem, pensei como estamos condenados a um mundo de cada vez mais concentração, com uma cara muito clara de “winner takes all”. Google raspa de um lado, Facebook (com o Insta) do outro. Apple domina nos apps, Amazon abocanha o e-commerce clássico. As FAANGs (Facebook, Amazon, Apple, Netflix e Google) vão ficando cada vez mais poderosas, mais possuidoras de dados, mais ricas de caixa, com as melhores tecnologias. E o processo vai se retroalimentando.

Fiquei pensando: quais seriam as consequências disso?

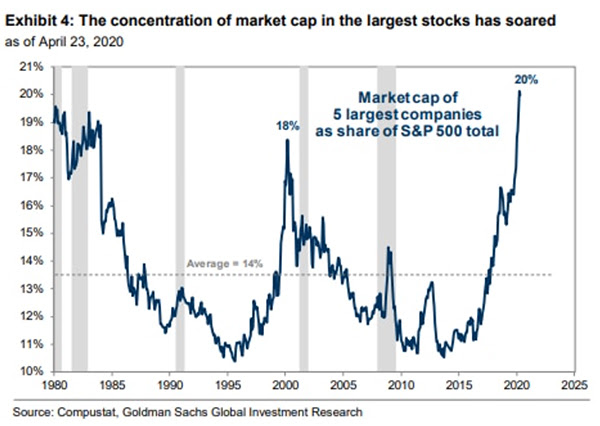

Difícil dizer, mas, se a história serve de guia, não parece propriamente uma boa notícia. O último pico anterior de tamanha concentração no S&P 500 ocorreu lá pelos anos 2000, época do estouro da bolha pontocom, conforme podemos ver na imagem abaixo:

A tendência é que essa concentração vá aumentando. Más notícias para quem tem small caps e, claro, para aqueles que precisam concorrer com essas gigantes — até que, eventualmente, os reguladores venham a agir sobre os fatos; mas reguladores… bem… deixa pra lá.

E para o Brasil, alguma consequência? Penso em ao menos três:

1. Não me parece razoável que o e-commerce continuará tão fragmentado. Haverá mesmo espaço para players tão grandes quanto Mercado Livre, Magazine Luiza, Via Varejo, B2W dividirem esse bolo? Sem falar na Amazon, claro… Será que, por aqui, também não veríamos uma dinâmica do tipo “winner takes all”(o vencedor leva tudo?).

2. Se essas “supertechs” vão dominar o mundo, hiperbolicamente, claro, o S&P e os índices de ações norte-americanos passarão a ser más representações do comportamento geral das empresas dos EUA. No limite, ao olhar para o S&P, você estará olhando para o desempenho das FAANGs, não para o comportamento de uma empresa americana típica. É como se saíssemos do Mediocristão (em que as informações estão centradas na média, e uma única informação, qualquer que seja, explica pouco de toda a amostra) para o Extremistão (em que poucas informações podem explicar tudo; muito peso das poucas FAANGs entre as centenas de empresas do índice).

3. Em 2) sendo verdade, a correlação entre as Bolsas norte-americanas e as do resto do mundo deve cair, porque as FAANGs têm penetração global e são irreplicáveis localmente. Em outras palavras, o S&P e o Nasdaq serão puxados pelas FAANGs, mas não pelo desempenho médio das empresas. Assim, não haveria razão para as outras Bolsas, que carregam empresas médias (e não as FAANGs) andarem parecidas com Wall Street. Ainda pior: nessa perda de correlação, a Bolsa brasileira deveria ficar pra trás, porque tecnologia é sub-representada em nosso índice.

O único monopólio do qual podemos nos orgulhar é mesmo o da jabuticaba. Ah, e talvez o da pizza de catupiry da Margherita também.

COMPARTILHAR

Rodolfo Amstalden: As expectativas de conflação estão desancoradas

A principal dificuldade epistemológica de se tentar adiantar os próximos passos do mercado financeiro não se limita à já (quase impossível) tarefa de adivinhar o que está por vir

Felipe Miranda: Vale a pena investir em ações no Brasil?

Dado que a renda variável carrega, ao menos a princípio, mais risco do que a renda fixa, para se justificar o investimento em ações, elas precisariam pagar mais nessa comparação

Rodolfo Amstalden: Para um período de transição, até que está durando bastante

Ainda que a maior parte de Wall Street continue sendo pró Trump, há um problema de ordem semântica no “período de transição”: seu falsacionismo não é nada trivial

Tony Volpon: As três surpresas de Donald Trump

Quem estudou seu primeiro governo ou analisou seu discurso de campanha não foi muito eficiente em prever o que ele faria no cargo, em pelo menos três dimensões relevantes

Dinheiro é assunto de mulher? A independência feminina depende disso

O primeiro passo para investir com inteligência é justamente buscar informação. Nesse sentido, é essencial quebrar paradigmas sociais e colocar na cabeça de mulheres de todas as idades, casadas, solteiras, viúvas ou divorciadas, que dinheiro é assunto delas.

Rodolfo Amstalden: Na esperança de marcar o 2º gol antes do 1º

Se você abre os jornais, encontra manchetes diárias sobre os ataques de Donald Trump contra a China e contra a Europa, seja por meio de tarifas ou de afrontas a acordos prévios de cooperação

Rodolfo Amstalden: Um Brasil na mira de Trump

Temos razões para crer que o Governo brasileiro está prestes a receber um recado mais contundente de Donald Trump

Rodolfo Amstalden: Eu gostaria de arriscar um palpite irresponsável

Vai demorar para termos certeza de que o último período de mazelas foi superado; quando soubermos, porém, não restará mais tanto dinheiro bom na mesa

Rodolfo Amstalden: Tenha muito do óbvio, e um pouco do não óbvio

Em um histórico dos últimos cinco anos, estamos simplesmente no patamar mais barato da relação entre preço e valor patrimonial para fundos imobiliários com mandatos de FoFs e Multiestratégias

Felipe Miranda: Isso não é 2015, nem 1808

A economia brasileira cresce acima de seu potencial. Se a procura por camisetas sobe e a oferta não acompanha, o preço das camisetas se eleva ou passamos a importar mais. Não há milagre da multiplicação das camisetas.

Tony Volpon: O paradoxo DeepSeek

Se uma relativamente pequena empresa chinesa pode desafiar as grandes empresas do setor, isso será muito bom para todos – mesmo se isso acabar impactando negativamente a precificação das atuais gigantes do setor

Rodolfo Amstalden: IPCA 2025 — tem gosto de catch up ou de ketchup mais caro?

Se Lula estivesse universalmente preocupado com os gastos fiscais e o descontrole do IPCA desde o início do seu mandato, provavelmente não teria que gastar tanta energia agora com essas crises particulares

Rodolfo Amstalden: Um ano mais fácil (de analisar) à frente

Não restam esperanças domésticas para 2025 – e é justamente essa ausência que o torna um ano bem mais fácil de analisar

Rodolfo Amstalden: Às vésperas da dominância fiscal

Até mesmo os principais especialistas em macro brasileira são incapazes de chegar a um consenso sobre se estamos ou não em dominância fiscal, embora praticamente todos concordem que a política monetária perdeu eficácia, na margem

Rodolfo Amstalden: Precisamos sobre viver o “modo sobrevivência”

Não me parece que o modo sobrevivência seja a melhor postura a se adotar agora, já que ela pode assumir contornos excessivamente conservadores

Rodolfo Amstalden: Banda fiscal no centro do palco é sinal de que o show começou

Sequestrada pela política fiscal, nossa política monetária desenvolveu laços emocionais profundos com seus captores, e acabou por assimilar e reproduzir alguns de seus traços mais viciosos

Felipe Miranda: O Brasil (ainda não) voltou — mas isso vai acontecer

Depois de anos alijados do interesse da comunidade internacional, voltamos a ser destaque na imprensa especializada. Para o lado negativo, claro

Felipe Miranda: Não estamos no México, nem no Dilma 2

Embora algumas analogias de fato possam ser feitas, sobretudo porque a direção guarda alguma semelhança, a comparação parece bastante imprecisa

Rodolfo Amstalden: Brasil com grau de investimento: falta apenas um passo, mas não qualquer passo

A Moody’s deixa bem claro qual é o passo que precisamos satisfazer para o Brasil retomar o grau de investimento: responsabilidade fiscal

Tony Volpon: O improvável milagre do pouso suave americano

Powell vendeu ao mercado um belo sonho de um pouso suave perfeito. Temos que estar cientes que é isso que os mercados hoje precificam, sem muito espaço para errar.

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP