Cratera de Chicxulub

Acho que seria o único desastre natural com algum paralelismo pertinente, assumindo, claro, que os dinossauros também se organizassem por meio de um mercado de trabalho formal.

Começam a surgir formulações mais construtivas sobre a pandemia e o funcionamento concomitante das economias, potencialmente capazes de, se concretizadas, constituir fundamentos estruturais mais positivos para os ativos de risco além da mera expansão monetária e fiscal, tipicamente mais associadas a certo artificialismo.

Há uma corrente na comunidade científica, ainda minoritária, argumentando em favor de uma mutação do vírus, que teria o tornado mais fraco e menos letal. Outra vertente, cuja representatividade vem crescendo, sugere uma maior taxa de imunização da sociedade do que o oficialmente medido e reportado. Isso viria das pessoas com atividade viral baixa e sintomas leves.

Em paralelo, países que estão em processos de reabertura têm o feito com algum sucesso, com as pessoas voltando, aos poucos, suas vidas ao normal, sem, ao menos até o momento, uma segunda onda importante de contágio — Itália e Espanha talvez sejam os exemplos mais emblemáticos, além, claro, da Alemanha, que fez um trabalho formidável desde o princípio.

Para reforçar, a China tem observado uma clara recuperação em V de sua economia, ainda que os paralelos com o Ocidente sempre sejam particularmente problemáticos e ainda que confiar na China seja quase um salto de fé.

Essa soma de imunização mais alta, sinais de possível convivência com a pandemia pós-lockdown ou quarentena, associados ao prognóstico de uma vacina em 2021, têm alimentado um ambiente mais favorável a negócios e aos mercados. O dinheiro tem fluído do dólar e dos EUA em busca de yield e de mais crescimento nas periferias, num movimento claríssimo de dash to trash — uma outra forma de descrever um modo “risk on”, de forma mais exacerbada.

Assim, vai se construindo uma interpretação de que a crise de 2020 teria um caráter mais parecido a um “desastre natural”. Ocorre um grande choque inesperado, quase literalmente um abalo sísmico, que, depois de acontecido, permite a volta da vida ao normal. Não haveria, segundo essa interpretação, algo mais perene e estrutural da mudança. Destruição súbita, com recuperação rápida, sem maiores consequências de longo prazo, a tal V-shaped recovery.

Leia Também

Rodolfo Amstalden: Escute as feras

Felipe Miranda: Do excepcionalismo ao repúdio

Essa dinâmica tem guiado os mercados nas últimas duas semanas e, na ausência de fatos novos — o que costuma ser uma premissa bastante restritiva, mas paciência —, parece querer prosseguir nos próximos dias. O fluxo comprador e otimista, sem encontrar vendedor marginal relevante, flerta com escalada adicional de ativos de maior risco, em especial daqueles que ficaram excessivamente descontados na crise.

Diante do cenário, temos, com cautela e responsabilidade, aumentado o risco da Carteira Empiricus nos últimos dias. Adicionamos as ações da Stone no lugar daquelas da XP dando-lhes maior peso frente à exposição anterior, recompusemos o short (posição vendida) em PRIO3 e migramos 5 pontos percentuais da posição em dólar puro para comprar ações de empresas americanas. Desse modo, incrementamos em 6,5 pontos percentuais a posição em ações do Carteira.

De ontem para hoje, fizemos uma nova adição de ação ao portfólio, no setor de saneamento (talvez o mais descontado da Bolsa junto aos bancos, com um catalisador claríssimo na cara do gol), de mais 1,5 ponto, totalizando, portanto, 8 pontos percentuais. Estamos na diligência final para novos incrementos, possivelmente ainda nesta semana. Ressalva importante: nada será feito sem desrespeitar a imperiosa necessidade de proteção e preservação patrimonial.

O momento ainda exige isso e não nos permitiremos jamais assumir riscos além dos razoáveis, adentrando euforias momentâneas de fluxo, cujos resultados de médio e longo prazo são tipicamente conhecidos. Estamos comprando empresas sólidas, com resultados bem previsíveis e resilientes, a valuations descontados. Nada além disso. Rigor e profundidade de análise sempre.

Reconhecida a melhora, ao menos na margem, dos fundamentos frente à completa falta de visibilidade de semanas atrás, em particular quando consideramos a expansão monetária sem precedentes observada nesta crise, algumas questões relevantes continuam sem respostas.

Pergunto (a mim mesmo, mas também aos universitários): qual desastre natural na História nos logrou tamanho retrocesso nos PIBs globais e uma taxa de desemprego de 20% da população americana? Qual evento semelhante trouxe esse nível de aumento do endividamento para os países, com consequências, claro, sobre a produtividade e sobre as gerações futuras? Nossos filhos e netos, talvez nós mesmos, arcaremos com mais impostos — pode não ser agora, mas me parece quase inescapável uma elevação da CSLL em 2021 (imagino que para algo em torno de 30%) e possível tributação de dividendos (ações e FIIs).

Se um terço das empresas americanas já não conseguia gerar caixa para pagar seus serviços da dívida antes da pandemia, depois da famigerada ajuda do Fed, qual deve ser o percentual atual? Para o caso brasileiro, como ficam os comentários sobre uma potencialmente tranquila segunda onda se nem saímos da primeira? E mais: 100% de dívida/PIB será facilmente contornado? O case de estatais blindadas de indicações políticas continua? E, por fim, de forma mais grosseira, qual desastre natural se abateu sobre o mundo todo?

Depois de muito refletir, acho que voltei uns 66 milhões de anos (pois é, os evento raros são… raros), tendo tomado um avião (mentalmente, claro, mas ainda assim devidamente vestido com a minha máscara) para a Península de Iucatã, em direção à cratera de Chicxulub, que teria se constituído a partir do impacto de um meteoro, resultando na extinção de uma gama ampla de animais, incluindo os dinossauros. Acho que seria o único desastre natural com algum paralelismo pertinente, assumindo, claro, que os dinossauros também se organizassem por meio de um mercado de trabalho formal.

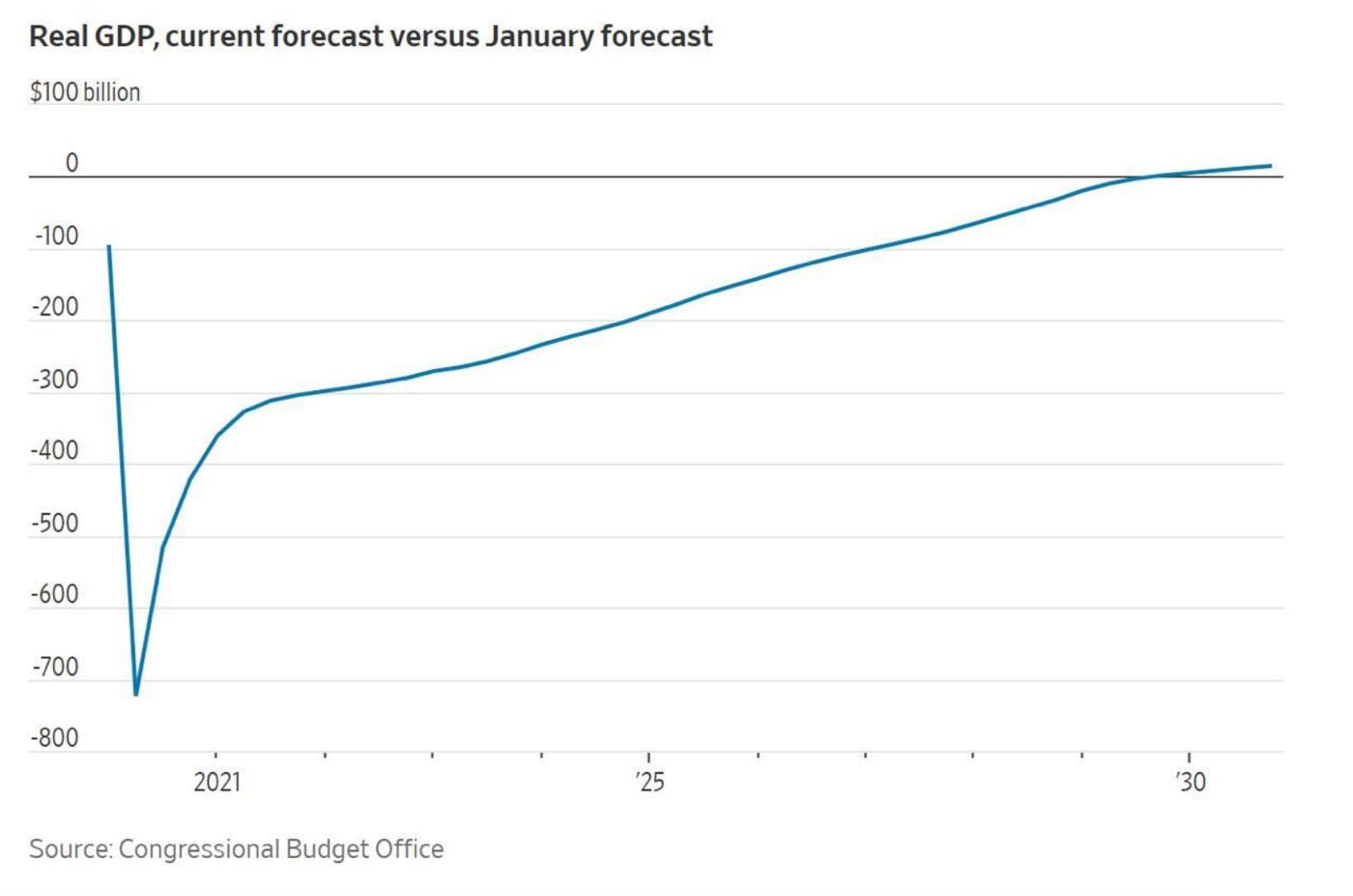

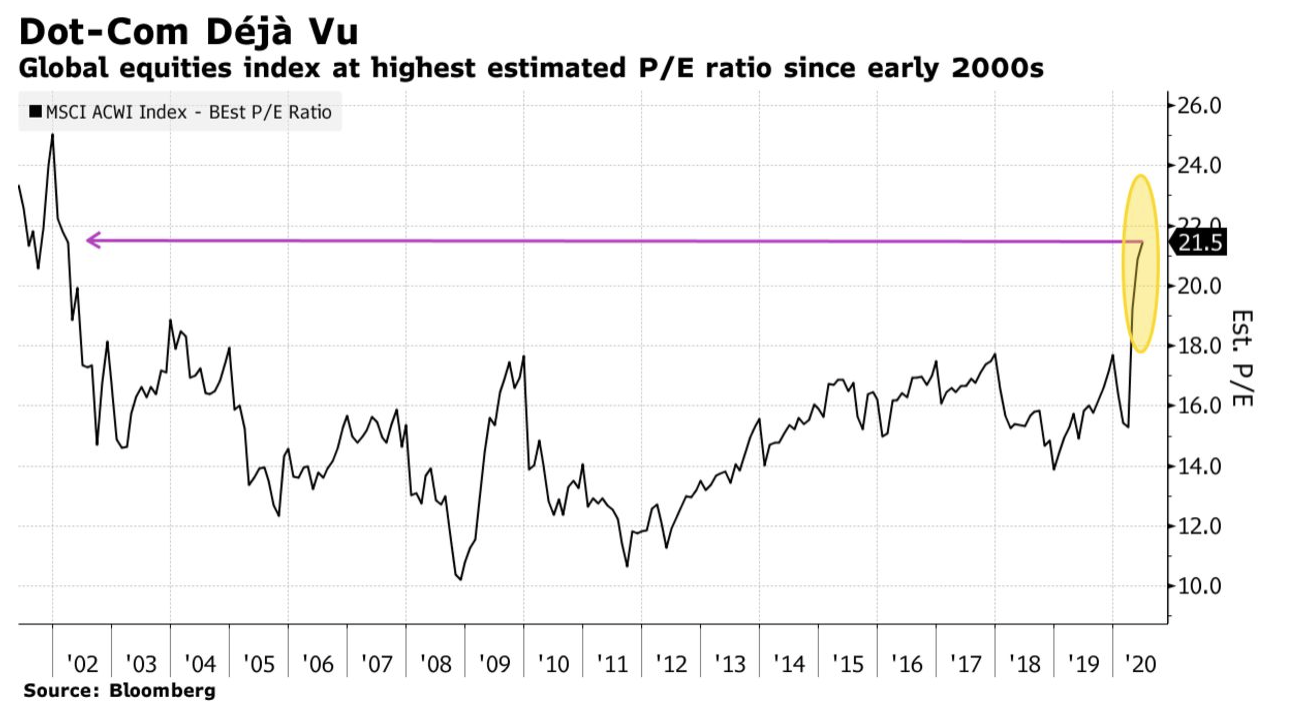

Dois gráficos que ainda precisamos reconciliar nesta história toda, se há, de fato, uma semelhança desta crise com um desastre natural e ainda existe atratividade nos valuations de ativos de risco.

Esta é a projeção de “vida normal” pós-covid:

E esse é o nível de preços das ações hoje:

Enquanto o mundo caminha para a saída talvez definitiva das quarentenas e para a liberdade de uma “vida normal”, talvez ainda estejamos presos às nossas próprias amarras mentais de ancoragem.

Como Kant disse uma vez, “o homem nasce livre, mas a todo canto encontra-se a grossos ferros, seja por outros seja por ele mesmo. Mas mesmo que o homem seja posto a grossos ferros, ninguém pode aprisionar a sua mente”.

A resposta — para as perguntas acima, mas, mais ainda, para toda a quarentena — talvez esteja na poesia de Shakespeare: “Eu poderia viver recluso numa casca de noz e me considerar rei do espaço infinito...”.

COMPARTILHAR

Rodolfo Amstalden: As expectativas de conflação estão desancoradas

A principal dificuldade epistemológica de se tentar adiantar os próximos passos do mercado financeiro não se limita à já (quase impossível) tarefa de adivinhar o que está por vir

Felipe Miranda: Vale a pena investir em ações no Brasil?

Dado que a renda variável carrega, ao menos a princípio, mais risco do que a renda fixa, para se justificar o investimento em ações, elas precisariam pagar mais nessa comparação

Rodolfo Amstalden: Para um período de transição, até que está durando bastante

Ainda que a maior parte de Wall Street continue sendo pró Trump, há um problema de ordem semântica no “período de transição”: seu falsacionismo não é nada trivial

Tony Volpon: As três surpresas de Donald Trump

Quem estudou seu primeiro governo ou analisou seu discurso de campanha não foi muito eficiente em prever o que ele faria no cargo, em pelo menos três dimensões relevantes

Dinheiro é assunto de mulher? A independência feminina depende disso

O primeiro passo para investir com inteligência é justamente buscar informação. Nesse sentido, é essencial quebrar paradigmas sociais e colocar na cabeça de mulheres de todas as idades, casadas, solteiras, viúvas ou divorciadas, que dinheiro é assunto delas.

Rodolfo Amstalden: Na esperança de marcar o 2º gol antes do 1º

Se você abre os jornais, encontra manchetes diárias sobre os ataques de Donald Trump contra a China e contra a Europa, seja por meio de tarifas ou de afrontas a acordos prévios de cooperação

Rodolfo Amstalden: Um Brasil na mira de Trump

Temos razões para crer que o Governo brasileiro está prestes a receber um recado mais contundente de Donald Trump

Rodolfo Amstalden: Eu gostaria de arriscar um palpite irresponsável

Vai demorar para termos certeza de que o último período de mazelas foi superado; quando soubermos, porém, não restará mais tanto dinheiro bom na mesa

Rodolfo Amstalden: Tenha muito do óbvio, e um pouco do não óbvio

Em um histórico dos últimos cinco anos, estamos simplesmente no patamar mais barato da relação entre preço e valor patrimonial para fundos imobiliários com mandatos de FoFs e Multiestratégias

Felipe Miranda: Isso não é 2015, nem 1808

A economia brasileira cresce acima de seu potencial. Se a procura por camisetas sobe e a oferta não acompanha, o preço das camisetas se eleva ou passamos a importar mais. Não há milagre da multiplicação das camisetas.

Tony Volpon: O paradoxo DeepSeek

Se uma relativamente pequena empresa chinesa pode desafiar as grandes empresas do setor, isso será muito bom para todos – mesmo se isso acabar impactando negativamente a precificação das atuais gigantes do setor

Rodolfo Amstalden: IPCA 2025 — tem gosto de catch up ou de ketchup mais caro?

Se Lula estivesse universalmente preocupado com os gastos fiscais e o descontrole do IPCA desde o início do seu mandato, provavelmente não teria que gastar tanta energia agora com essas crises particulares

Rodolfo Amstalden: Um ano mais fácil (de analisar) à frente

Não restam esperanças domésticas para 2025 – e é justamente essa ausência que o torna um ano bem mais fácil de analisar

Rodolfo Amstalden: Às vésperas da dominância fiscal

Até mesmo os principais especialistas em macro brasileira são incapazes de chegar a um consenso sobre se estamos ou não em dominância fiscal, embora praticamente todos concordem que a política monetária perdeu eficácia, na margem

Rodolfo Amstalden: Precisamos sobre viver o “modo sobrevivência”

Não me parece que o modo sobrevivência seja a melhor postura a se adotar agora, já que ela pode assumir contornos excessivamente conservadores

Rodolfo Amstalden: Banda fiscal no centro do palco é sinal de que o show começou

Sequestrada pela política fiscal, nossa política monetária desenvolveu laços emocionais profundos com seus captores, e acabou por assimilar e reproduzir alguns de seus traços mais viciosos

Felipe Miranda: O Brasil (ainda não) voltou — mas isso vai acontecer

Depois de anos alijados do interesse da comunidade internacional, voltamos a ser destaque na imprensa especializada. Para o lado negativo, claro

Felipe Miranda: Não estamos no México, nem no Dilma 2

Embora algumas analogias de fato possam ser feitas, sobretudo porque a direção guarda alguma semelhança, a comparação parece bastante imprecisa

Rodolfo Amstalden: Brasil com grau de investimento: falta apenas um passo, mas não qualquer passo

A Moody’s deixa bem claro qual é o passo que precisamos satisfazer para o Brasil retomar o grau de investimento: responsabilidade fiscal

Tony Volpon: O improvável milagre do pouso suave americano

Powell vendeu ao mercado um belo sonho de um pouso suave perfeito. Temos que estar cientes que é isso que os mercados hoje precificam, sem muito espaço para errar.

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP