A festa junina que podemos ter

O que você observa do mercado hoje? Querendo ou não, gostando ou não, é um mercado leve, comprador, sem vendedor marginal, migrando para ativos de risco.

Sempre tive dificuldade com a imanência. A ideia de significados em si mesmos, sem que houvesse um “algo a mais”, com uma condenação a viver apenas o presente e desfrutar dele, me parecia um tanto insuficiente.

Talvez por conta da criação jesuíta, vivo à espera de alguma espécie de salvação, que está descolada no agora, pondo-se em algum momento além do atual, transcendente àquele instante vivido. Existe um descolamento mental do agora para o futuro.

Curioso como essa transcendência permaneceu além das raízes religiosas. Mesmo quando o Deus de Spinoza ocupou o lugar do Deus católico, continuei a ligar-me psiquicamente a algum evento futuro que pudesse acontecer e trazer-me algum preenchimento ontológico. Ao longo da caminhada, foi estranho perceber que alguns desses supereventos transcendentes esperados acabaram se materializando, trazendo, sim, alguma felicidade momentânea, mas sendo rapidamente substituídos por um novo vazio e pela formulação de uma nova expectativa.

“O desejo, por sua natureza, é dor: sua realização traz rapidamente a saciedade; a posse mata todo o encanto; o desejo ou a necessidade de novo se apresentam sob nova forma: senão, é o nada, é o vazio, é o tédio que chega.” Essa seria a versão de Schopenhauer para o problema. A teoria psicanalítica apontaria algum sentimento inconsciente de culpa. Pode ser uma ou outra, talvez as duas, eu não sei. Não importa para os nossos fins.

O fato é que sempre me mantive, de algum modo, com ao menos parte do cérebro deslocado do presente para um futuro imaginado. De um lado, identifico uma função positiva propulsora interessante: é essa insatisfação crônica que me impele a seguir em frente na direção de novos objetivos, perseguidos de maneira obsessiva. Em contrapartida, traz consigo a incapacidade de contemplar as virtudes do presente, ainda que suas virtudes estejam apenas nele mesmo.

A conversa aparentemente psicológica e, talvez, filosófica encontra repercussões práticas.

O que você observa do mercado hoje? Querendo ou não, gostando ou não, é um mercado leve, comprador, sem vendedor marginal, migrando para ativos de risco. Aumentam as tensões entre EUA e China, o mercado sobe. Elevam-se os protestos nos EUA e no Brasil, o mercado sobe. A China restringe importações de soja e carne suína dos EUA, o mercado sobe. PMIs frustram as expectativas, idem. Novos testes da Gilead apontam resultados bem mais limitados para o remdesivir, idem.

Sob a brutal expansão de moeda no mundo, os mercados continuam subindo. Se principalmente o Fed, mas também o BoJ e o BCE, não deixam cair, então não dá para vender. Como os mercados são simplistas, se não é para vender, então é para comprar. E assim vamos migrando em direção ao risco. Objetivamente, o que se observa é um aumento do apetite por risco, inclusive com elementos já observáveis de “dash to trash”, uma maior disposição a se comprar empresas em sérias dificuldades — se você pensou em fortes altas para empresas aéreas, de turismo, outras que estão fazendo aumento de capital neste momento e, lamento informar, nosso EWZ, está no caminho certo.

Leia Também

Em outras palavras, sendo mais direto e objetivo: olhando por uma perspectiva de fluxo, parece haver sinais razoáveis de alta adicional para os ativos de risco. Essa seria uma abordagem imanente da história.

Qual o problema disso, se é que há algum?

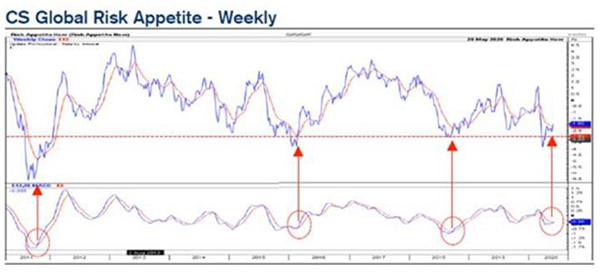

Árvores não crescem até o céu. Se o gráfico acima indica maior disposição ao risco sob a ótica da análise técnica, vejamos, por outro lado, o que foi escrito ontem pela equipe do mesmo Credit Suisse: “os valuations estão extremamente esticados com P/E a 21,5x NTM (next 12 months). Comparado a fevereiro, o múltiplo estava em 19x, e já se aproxima dos extremos vistos no final dos anos 1990. Historicamente, múltiplos mais altos geralmente precedem retornos futuros mais baixos. Um P/E acima de 21x+ é consistente com retornos perto de zero na proxima decada (ex-dividendos). No curto prazo, o valuation é bem mais difícil de se prever”.

Ou seja, quando deslocamos o olhar do momento atual e do curtíssimo prazo, muito pautado em fluxo e elementos técnicos, menos em fundamentos estritos, para um momento mais à frente, vemos dificuldades de as Bolsas americanas — e isso obviamente se espraia para os mercados periféricos — continuarem entregando bons resultados. Só tivemos múltiplos tão esticados no final da década de 1990 — deu no que deu.

O descolamento entre Wall Street e Main Street nunca foi tão grande:

Como conciliar as duas coisas: imanência e transcendência?

Aqui, temos viés fundamentalista. Ou seja, acreditamos que, cedo ou tarde, os preços dos ativos precisam convergir para seus fundamentos. Em outras palavras, ou teremos uma expansão muito vigorosa dos lucros à frente e uma recuperação fulminante da economia, ou estaremos condenados a retornos muito baixos para as ações, potencialmente negativos até. Se os lucros vão, de fato, subir muito rápido e convergir para os preços sugeridos pelas ações ou se será o contrário, não sabemos. Só o tempo dirá. Contudo, parece prematuro apostar que necessariamente será o primeiro caso, como o mercado tem feito.

Ao mesmo tempo, não pretendemos passar ao largo da recuperação dos mercados — sempre, porém, com responsabilidade e prudência, focados na preservação do capital, que é o exigido pelo momento de inúmeros riscos e incertezas e expectativas de retornos baixos quando ponderadas por métricas de valuation.

Já temos feito isso na Carteira Empiricus. Contudo, sob o abandono das perspectivas sistêmicas e foco em situações particulares, oportunidades idiossincráticas que têm aparecido, em que a combinação risco e retorno ainda é boa, sem necessariamente depender do comportamento agregado do mercado.

Recompramos o short em PRIO, trocamos XP por Stone e lhe demos mais peso, adicionamos 5 pontos percentuais ao book de ações para comprar empresas norte-americanas de tecnologia.

Ao mesmo tempo, a partir do noticiário recente e dos balanços corporativos, há algumas coisas microeconômicas me animando bastante.

O resultado da Cosan foi simplesmente espetacular, em particular no âmbito da Raízen — cada vez mais impressionado com a capacidade do grupo de gerar valor e alocar capital; Grupo Cosan, para mim, é o grande cavalo para se estar posicionado nos próximos anos.

Alheia a todo tiroteio macro, por mais incrível que possa parecer, a Oi tem melhorado dramaticamente seus operacionais. Claro que a empresa é ruim, muito endividada, tem problema de geração de caixa. Até o João Pedro sabe disso. Mas daí talvez surja a oportunidade. O João Pedro não sabe ainda a velocidade com que a companhia tem crescido em fibra, embora até suspeite das chances da venda da móvel — mas isso, se materializado, seria bem interessante à companhia e ainda não está no preço. Tocada pelo competente Rodrigo e com o maçarico da Farallon, não me surpreenderia se a Oi viesse a se tornar um grande fornecedor de infraestrutura de telecom em menos de dois anos, negociando em linha com os pares do segmento no mundo, entre 10 e 11 vezes EV/Ebitda. Mantida a rota, podemos ver em curto intervalo de tempo as ações negociando acima de R$ 1,00.

O setor de saneamento está na cara do gol para ter seu novo marco regulatório aprovado. Isso é para trazer uma alta entre 25% e 30% para o nicho em um curto intervalo de tempo. As coisas não andam de forma linear e gradual em Bolsa. Elas caminham em grandes saltos súbitos. Sanepar é minha preferida, mas você pode montar o pacote completo aqui se quiser.

Sem ninguém perceber, minhas queridas Bahema (disclosure necessário: tenho as ações na física e, portanto, estou conflitado aqui) têm se tornado um case bem interessante de educação básica (bem-feita, e isso é raro!) listado em Bolsa. Quando a turma perceber, pode ser tarde demais. As minhas eu não vendo. Compraria mais se pudesse.

COMPARTILHAR

Como declarar opções de ações no imposto de renda 2025

O jeito de declarar opções é bem parecido com o de declarar ações em diversos pontos; as diferenças maiores recaem na forma de calcular o custo de aquisição e os ganhos e prejuízos

Mobly (MBLY3) expõe gasto ‘oculto’ da Tok&Stok: R$ 5,2 milhões para bancar plano de saúde da família fundadora — que agora tem cinco dias para devolver o dinheiro

Em comunicado, a Mobly destaca que os pagamentos representam mau uso de recursos da companhia, conflito de interesses e violação da governança corporativa

Como declarar ETF no imposto de renda 2025, seja de ações, criptomoedas ou renda fixa

Os fundos de índice, conhecidos como ETFs, têm cotas negociadas em bolsa, e podem ser de renda fixa ou renda variável. Veja como informá-los na declaração em cada caso

Fim da linha para a Vale (VALE3)? Por que o BB BI deixou de recomendar a compra das ações e cortou o preço-alvo

O braço de investimentos do Banco do Brasil vai na contramão da maioria das indicações para o papel da mineradora

Rodolfo Amstalden: Escute as feras

As arbitrariedades tarifárias de Peter “Sack of Bricks” Navarro jogaram a Bolsa americana em um dos drawdowns mais bizarros de sua longa e virtuosa história

Ações da Brava Energia (BRAV3) sobem forte e lideram altas do Ibovespa — desta vez, o petróleo não é o único “culpado”

O desempenho forte acontece em uma sessão positiva para o setor de petróleo, mas a valorização da commodity no exterior não é o principal catalisador das ações BRAV3 hoje

Correr da Vale ou para a Vale? VALE3 surge entre as maiores baixas do Ibovespa após dado de produção do 1T25; saiba o que fazer com a ação agora

A mineradora divulgou queda na produção de minério de ferro entre janeiro e março deste ano e o mercado reage mal nesta quarta-feira (16); bancos e corretoras reavaliam recomendação para o papel antes do balanço

Acionistas da Petrobras (PETR4) votam hoje a eleição de novos conselheiros e pagamento de dividendos bilionários. Saiba o que está em jogo

No centro da disputa pelas oito cadeiras disponíveis no conselho de administração está o governo federal, que tenta manter as posições do chairman Pietro Mendes e da CEO, Magda Chambriard

Deu ruim para Automob (AMOB3) e LWSA (LWSA3), e bom para SmartFit (SMFT3) e Direcional (DIRR3): quem entra e quem sai do Ibovespa na 2ª prévia

Antes da carteira definitiva entrar em vigor, a B3 divulga ainda mais uma prévia, em 1º de maio. A nova composição entra em vigor em 5 de maio e permanece até o fim de agosto

Como declarar ações no imposto de renda 2025

Declarar ações no imposto de renda não é trivial, e não é na hora de declarar que você deve recolher o imposto sobre o investimento. Felizmente a pessoa física conta com um limite de isenção. Saiba todos os detalhes sobre como declarar a posse, compra, venda, lucros e prejuízos com ações no IR 2025

As empresas não querem mais saber da bolsa? Puxada por debêntures, renda fixa domina o mercado com apetite por títulos isentos de IR

Com Selic elevada e incertezas no horizonte, emissões de ações vão de mal a pior, e companhias preferem captar recursos via dívida — no Brasil e no exterior; CRIs e CRAs, no entanto, veem emissões caírem

Depois de derreter mais de 90% na bolsa, Espaçolaser (ESPA3) diz que virada chegou e aposta em mudança de fornecedor em nova estratégia

Em seu primeiro Investor Day no cargo, o CFO e diretor de RI Fabio Itikawa reforça resultados do 4T24 como ponto de virada e divulga plano de troca de fornecedor para reduzir custos

Península de saída do Atacadão: Família Diniz deixa quadro de acionistas do Carrefour (CRFB3) dias antes de votação sobre OPA

Após reduzir a fatia que detinha na varejista alimentar ao longo dos últimos meses, a Península decidiu vender de vez toda a participação restante no Atacadão

Temporada de balanços 1T25: Confira as datas e horários das divulgações e das teleconferências

De volta ao seu ritmo acelerado, a temporada de balanços do 1T25 começa em abril e revela como as empresas brasileiras têm desempenhado na nova era de Donald Trump

Felipe Miranda: Do excepcionalismo ao repúdio

Citando Michael Hartnett, o excepcionalismo norte-americano se transformou em repúdio. O antagonismo nos vocábulos tem sido uma constante: a Goldman Sachs já havia rebatizado as Magníficas Sete, chamando-as de Malévolas Sete

Azul (AZUL4) busca até R$ 4 bilhões em oferta de ações e oferece “presente” para acionistas que entrarem no follow-on; ações sobem forte na B3

Com potencial de superar os R$ 4 bilhões com a oferta, a companhia aérea pretende usar recursos para melhorar estrutura de capital e quitar dívidas com credores

Allos (ALOS3) entra na reta final da fusão e aposta em dividendos com data marcada (e no começo do mês) para atrair pequeno investidor

Em conversa com Seu Dinheiro, a CFO Daniella Guanabara fala sobre os planos da Allos para 2025 e a busca por diversificar receitas — por exemplo, com a empresa de mídia out of home Helloo

Após semana intensa, bolsas conseguem fechar no azul apesar de nova elevação tarifária pela China; ouro bate recorde a US$ 3.200

Clima ainda é de cautela nos mercados, mas dia foi de recuperação de perdas para o Ibovespa e os índices das bolsas de NY

Gigantes da bolsa derretem com tarifas de Trump: pequenas empresas devem começar a chamar a atenção

Enquanto o mercado tenta entender como as tarifas de Trump ajudam ou atrapalham algumas empresas grandes, outras nanicas com atuação exclusivamente local continuam sua rotina como se (quase) nada tivesse acontecido

Ambev (ABEV3) vai do sonho grande de Lemann à “grande ressaca”: por que o mercado largou as ações da cervejaria — e o que esperar

Com queda de 30% nas ações nos últimos dez anos, cervejaria domina mercado totalmente maduro e não vê perspectiva de crescimento clara, diante de um momento de mudança nos hábitos de consumo

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP