BC e Fed devem cortar juros, mas dá para comemorar?

Taxa Selic e juro básico americano devem ser reduzidos, mas motivos não seriam os mais animadores. Fed ainda tem que dizer como vai resolver a falta de dólares no mercado americano

Mais uma “superquarta” de política monetária, com decisões do Federal Reserve (Fed), banco central americano, às 15 horas, e Comitê de Política Monetária (Copom) e Selic, por volta das 18 horas. Expectativa é de juro menor lá e aqui. Mas dá para comemorar?

Começando pelo nosso Banco Central (BC), a expectativa majoritária é de redução de meio ponto, com Selic saindo de 6% para nova mínima histórica de 5,5% ao ano. Mais importante que isso é a sinalização que será dada por Roberto Campos Neto e companhia sobre o espaço para cortes adicionais.

Mas antes de seguirmos adiante nessa discussão, deixo aqui umas dicas de leitura sobre investimentos com Selic nesses patamares. Como já escrevemos, acabou a mamata do juro, o tal 1% ao mês vai exigir tomada de risco e sofisticação dos investimentos. Há dicas para investidores conservadores e para os de perfil mais arrojado. Também deixo como sugestão o nosso e-book gratuito sobre perspectivas de investimento no segundo semestre e outro e-book sobre o Tesouro Direto.

Qual o piso?

Em sua última decisão, de 31 de julho, o Copom falou que a evolução favorável dos fatores que influenciam a inflação e expectativas abriu espaço para um ajuste no grau de estímulo monetário e que a consolidação de um cenário benigno para inflação “deverá permitir ajuste adicional no grau de estímulo”. Também há um hedge (proteção), com o BC falando que esse aceno de corte adicional não restringe sua atuação.

Desde 31 de julho, o principal vetor de modificações e incertezas é o quadro externo. Logo depois da última reunião, China e Estados Unidos engataram mais uma rodada da guerra comercial, que perdeu ímpeto nas últimas semanas.

Também se intensificaram as discussões sobre o Brexit, conflitos em Hong Kong e a Argentina praticamente anunciou mais um calote externo. Junto disso, a China assumiu que não vai conseguir crescer 6% e que vai adotar novos estímulos.

Leia Também

Agora, os riscos geopolíticos voltaram com tudo após o ataque contra instalações petrolíferas da Arábia Saudita.

Uma questão a ser debatida e respondida dentro do Copom é se essa alta do petróleo é temporária ou não e como isso vai afetar as projeções e expectativas de inflação.

A discussão não é trivial. Mas temos um bom ponto de partida de como o BC encara o quadro geral. A visão dada é de que riscos geopolíticos aumentam a chance de menor crescimento global. Em tese, algo deflacionário.

Acontece que problemas externos podem bater no nosso câmbio, que é o outro vetor de curiosidade dessa decisão. Principalmente o impacto de um dólar acima de R$ 4 nas projeções de preços, notadamente 2020, que é o ano que importa agora para o BC em função dos efeitos cumulativos e defasados das ações de política monetária.

A atualização dos cenários de projeção é que pode ajudar o mercado a balizar melhor as expectativas sobre até que ponto a Selic pode cair.

A mediana do Focus tem Selic de 5% no fim deste e do próximo ano, com IPCA de 3,45% e 3,80%, respectivamente. A meta é de 4,25% agora, cai a 4% em 2020 e recua a 3,75% em 2021. No mercado, temos avaliações de juro em 4,5%, como a feita pelo Santander.

No fim de agosto, com Selic de 5,5% e câmbio a R$ 3,75, a inflação projetada era de 3,6% neste ano e 3,9% em 2020. Agora, o modelo deve ser atualizado para Selic de 5% e câmbio acima de R$ 4. Mais exercícios de projeção serão feitos no Relatório de Inflação, que sai dia 26.

Um ponto relevante dentro dessa discussão foi a afirmação feita por Campos Neto de que a taxa Selic é utilizada para controlar a inflação e que as intervenções no câmbio servem para tirar volatilidade do mercado. Parece algo sutil, mas o presidente está dizendo que o câmbio não é impeditivo para Selic menor.

De fato, estamos em uma conjuntura rara na história brasileira, pois a depreciação cambial não levou a problemas no balanço de pagamento e desancoragem das expectativas de inflação. O usual era o BC ter de correr para subir juros para evitar problemas nas contas externas e impacto inflacionário.

Reformas, reformas e reformas

Dentro do balanço de riscos, a continuidade da agenda de reformas deve permanecer como fator preponderante, já que eventual frustração poderia afetar prêmios de risco e a inflação esperada.

Desde a última reunião, a reforma da Previdência, que foi alvo de debate do Copom na última ata, teve votação na Comissão de Constituição e Justiça (CCJ) do Senado, mas só deve ir ao plenário da casa na próxima semana. Estados e municípios continuam de fora. A reforma tributária segue em discussão na Câmara e Senado e ainda não sabemos qual é a proposta de Paulo Guedes.

No lado da atividade, a retomada segue lenta, mas parece se firmar após alguns dados melhores do que o esperado para varejo e serviços em julho. O BC também considera que a liberação das contas do Fundo de Garantia do Tempo de Serviço (FGTS) deve ajudar a impulsionar a atividade no quarto trimestre.

Atividade anêmica não é algo a se comemorar, por mais que juros menores sempre pareçam boa notícia. No nosso caso, podemos ponderar que além de questão conjunturais, o BC está reagindo a mudanças estruturais – como as reformas – que permitem que a economia trabalhe com um nível de juro real historicamente menor. Mas com dívida/PIB de 80% não é exagero falar que o risco fiscal permanece elevado.

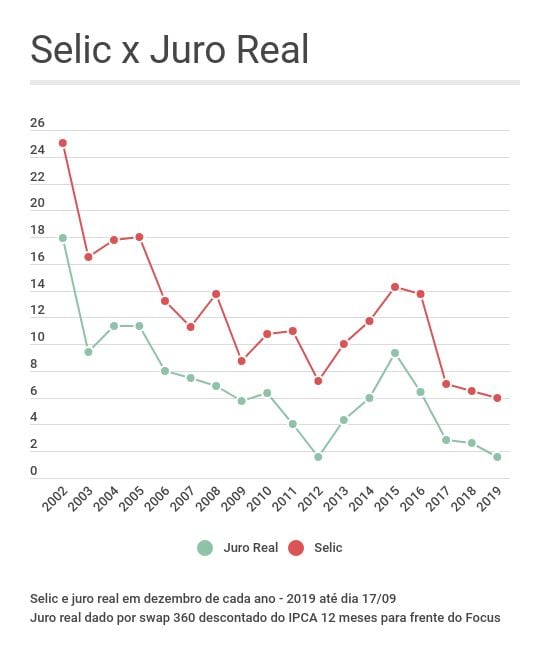

De fato, o que o BC vem fazendo é um ajuste fino em uma taxa que ele já considera estimulativa, ou seja, nosso juro real (descontado da inflação) de 1,6% está abaixo do considerado neutro (taxa que não estimula nem atrapalha a atividade). Em outubro de 2016, quando o BC começou a reduzir a Selic de 14,25%, essa taxa estava ao redor de 7%.

O BC está fazendo o ajuste desse grau de estímulo e a dúvida é, justamente, quão mais estimulativa a Selic pode ficar e por quanto tempo antes de termos de passar por uma normalização das condições monetárias (alta de juro) para manter a inflação nas metas.

Qual é, Jay Powell?

Olhando para o Fed, o mercado espera nova redução de 0,25 ponto, com a taxa saindo de 2% a 2,25% para o intervalo entre 1,75% e 2% ao ano.

Como aqui, também se espera algum aceno se teremos ou não mais cortes e o Fed apresenta seu famoso gráfico dos pontos e há entrevista do presidente Jerome Powell. Não há consenso, pois cerca de 30% dos analistas acham que o Fed pode manter o juro. De fato, a decisão não deve ser unânime.

Jerome Powell, presidente do Fed e alvo preferencial dos tuítes de Donald Trump, disse que o Fed não estaria iniciando um ciclo de corte, mas fazendo um ajuste de meio de ciclo, atuando de forma preventiva para garantir o crescimento da economia, já que o cenário está mais incerto para a economia global – resultado da guerra comercial e outros fatores que já mencionamos.

Trump segue reclamando e pedindo juro zero, para se financiar sem custo, como fazem os colegas europeus, e dólar mais fraco. Como Powell não vai ceder, podemos esperar novos ataques de Trump. De fato, teríamos argumentos para manutenção do juro, como inflação um pouco mais alta, atividade ainda robusta e mercado de trabalho aquecido.

Já discutimos com maior profundidade que corte de juros nem sempre é boa notícia e, no caso atual, quanto mais o Fed cortar, pior pode ser o quadro à frente.

Além de mostrar um BC mais preocupado, a movimentação do Fed também estimula os debates sobre o limite de atuação da política monetária e seus possíveis efeitos colaterais (bolhas em ativos, má alocação de capital e aumento na desigualdade). Na semana passada o Banco Central Europeu (BCE) cortou juros, anunciou a compra de ativos sem data para acabar e ainda pediu ajuda da política fiscal.

Liquidez, pra já!

A reunião do Fed ganhou mais uma nuance depois dos severos problemas de liquidez que surgiram entre segunda e terça-feira, que levaram o Fed de NY, que opera a mesa de mercado aberto, a ter de atuar no mercado pela primeira vez em 10 anos.

Discutimos o assunto mais detidamente nessa nota aqui, mas podemos resumir da seguinte forma. Faltou e está faltando dólar no mercado onde os bancos e outros agentes de mercado buscam dinheiro de curto prazo para suas operações.

Normalmente, a taxa que se negocia nos chamados “money-markets” é muito próxima à taxa básica fixada pelo Fed, de 2% e 2,25% ao ano. Como faltou dólar (liquidez), essas taxas chegaram a saltar para 8% a 10%. O Fed entrou e fez algo semelhante às nossas operações compromissadas, dando dinheiro para o mercado em troca de títulos.

Esse tipo de aperto (squeeze) de liquidez nos mercados de “money market" sempre é acompanhado com cautela, pois a falta de funding de curto prazo foi algo que antecedeu crises mais severas nos mercados.

Fica a expectativa de algum aceno do Fed sobre o tema. Além de fazer as "repo" (compromissadas) e as compras diretas, o Fed também pode reiniciar o "quantitative easing" e/ou reduzir o juro sobre o excedente de reservas bancárias, que está em 2,1%. Em tese, juros menores nesses depósitos que os bancos fazem junto ao BC estimulariam maior colocação de dinheiro junto ao mercado.

COMPARTILHAR

Trump-palooza: Alta tensão com tarifaço dos EUA força cautela nas bolsas internacionais e afeta Ibovespa

Donald Trump vai detalhar no fim da tarde de hoje o que chama de tarifas “recíprocas” contra países que “maltratam” os EUA

O Super Bowl das tarifas de Trump: o que pode acontecer a partir de agora e quem está na mira do anúncio de hoje — não é só a China

A expectativa é de que a Casa Branca divulgue oficialmente os detalhes da taxação às 17h (de Brasília). O Seu Dinheiro ouviu especialistas para saber o que está em jogo.

Brasil não aguarda tarifas de Trump de braços cruzados: o último passo do Congresso antes do Dia da Libertação dos EUA

Enquanto o Ibovespa andou com as próprias pernas, o Congresso preparava um projeto de lei para se defender de tarifas recíprocas

Vale (VALE3) garante R$ 1 bilhão em acordo de joint venture na Aliança Energia e aumenta expectativa de dividendos polpudos

Com a transação, a mineradora receberá cerca de US$ 1 bilhão e terá 30% da nova empresa, enquanto a GIP ficará com 70%

Michael Klein de volta ao conselho da Casas Bahia (BHIA3): Empresário quer assumir o comando do colegiado da varejista; ações sobem forte na B3

Além de sua volta ao conselho, Klein também propõe a destituição de dois membros atuais do colegiado da varejista

Ex-CEO da Americanas (AMER3) na mira do MPF: Procuradoria denuncia 13 antigos executivos da varejista após fraude multibilionária

Miguel Gutierrez é descrito como o principal responsável pelo rombo na varejista, denunciado por crimes como insider trading, manipulação e organização criminosa

Boletim Focus mantém projeção de Selic a 15% no fim de 2025 e EQI aponta caminho para buscar lucros de até 18% ao ano; entenda

Com a Selic projetada para 15% ao ano, investidores atentos enxergam oportunidade de buscar até 18% de rentabilidade líquida e isenta de Imposto de Renda

Mais valor ao acionista: Oncoclínicas (ONCO3) dispara quase 20% na B3 em meio a recompra de ações

O programa de aquisição de papéis ONCO3 foi anunciado dias após um balanço aquém das expectativas no quarto trimestre de 2024

Ainda dá para ganhar com as ações do Banco do Brasil (BBAS3) e BTG Pactual (BPAC11)? Não o suficiente para animar o JP Morgan

O banco norte-americano rebaixou a recomendação para os papéis BBAS3 e BPAC11, de “outperform” (equivalente à compra) para a atual classificação neutra

Casas Bahia (BHIA3) quer pílula de veneno para bloquear ofertas hostis de tomada de controle; ação quadruplica de valor em março

A varejista propôs uma alteração do estatuto para incluir disposições sobre uma poison pill dias após Rafael Ferri atingir uma participação de cerca de 5%

Tanure vai virar o alto escalão do Pão de Açúcar de ponta cabeça? Trustee propõe mudanças no conselho; ações PCAR3 disparam na B3

A gestora quer propor mudanças na administração em busca de uma “maior eficiência e redução de custos” — a começar pela destituição dos atuais conselheiros

Vale tudo na bolsa? Ibovespa chega ao último pregão de março com forte valorização no mês, mas de olho na guerra comercial de Trump

O presidente dos Estados Unidos pretende anunciar na quarta-feira a imposição do que chama de tarifas “recíprocas”

Protege contra a inflação e pode deixar a Selic ‘no chinelo’: conheça o ativo com retorno-alvo de até 18% ao ano e livre de Imposto de Renda

Investimento garimpado pela EQI Investimentos pode ser “chave” para lucrar com o atual cenário inflacionário no Brasil; veja qual é

O e-commerce das brasileiras começou a fraquejar? Mercado Livre ofusca rivais no 4T24, enquanto Americanas, Magazine Luiza e Casas Bahia apanham no digital

O setor de varejo doméstico divulgou resultados mistos no trimestre, com players brasileiros deixando a desejar quando o assunto são as vendas online

Nova York em queda livre: o dado que provoca estrago nas bolsas e faz o dólar valer mais antes das temidas tarifas de Trump

Por aqui, o Ibovespa operou com queda superior a 1% no início da tarde desta sexta-feira (28), enquanto o dólar teve valorização moderada em relação ao real

Não é a Vale (VALE3): BTG recomenda compra de ação de mineradora que pode subir quase 70% na B3 e está fora do radar do mercado

Para o BTG Pactual, essa mineradora conseguiu virar o jogo em suas finanças e agora oferece um retorno potencial atraente para os investidores; veja qual é o papel

Nem tudo é verdade: Ibovespa reage a balanços e dados de emprego em dia de PCE nos EUA

O PCE, como é conhecido o índice de gastos com consumo pessoal nos EUA, é o dado de inflação preferido do Fed para pautar sua política monetária

Não existe almoço grátis no mercado financeiro: verdades e mentiras que te contam sobre diversificação

A diversificação é uma arma importante para qualquer investidor: ajuda a diluir os riscos e aumenta as chances de você ter na carteira um ativo vencedor, mas essa estratégia não é gratuita

Tarifas de Trump derrubam montadoras mundo afora — Tesla se dá bem e ações sobem mais de 3%

O presidente norte-americano anunciou taxas de 25% sobre todos os carros importados pelos EUA; entenda os motivos que fazem os papéis de companhias na América do Norte, na Europa e na Ásia recuarem hoje

CEO da Americanas vê mais 5 trimestres de transformação e e-commerce menor, mas sem ‘anabolizantes’; ação AMER3 desaba 25% após balanço

Ao Seu Dinheiro, Leonardo Coelho revelou os planos para tirar a empresa da recuperação e reverter os números do quarto trimestre

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP