Quer aumentar o retorno da sua renda fixa? Reduza os custos!

Os custos comem uma boa parte da rentabilidade dos investimentos. Veja 5 formas de economizar com taxas e impostos e fazer seu dinheiro render mais

Em tempos de juros baixos, o rendimento da renda fixa conservadora que o brasileiro tanto gosta fica mesmo minguado.

Eu faço parte de um grande grupo de investidores em renda fixa no Facebook e já os vi se queixarem um bocado da menor Selic da nossa história, atualmente em 6,50% ao ano.

Mas juro baixo, ao menos quando falamos de Brasil, não é exatamente ruim, como eu já mostrei neste vídeo.

Para o investidor acostumado a ganhar dinheiro sem correr praticamente nenhum risco, no entanto, os tempos de “molezinha” terminaram há algum tempo.

Tudo bem que, como aqui é Brasil, não quer dizer que esse contexto não pode voltar. Mas, por ora, juros a 6,50% ao ano é o que temos.

Para tentar contornar o problema do baixo rendimento da renda fixa, ou pelo menos minimizá-lo, o investidor tem duas opções.

Leia Também

A mais evidente, da qual todos os jornais falam, é migrar parte da carteira para investimentos moderados e arrojados - renda fixa menos conservadora, fundos imobiliários, multimercados e ações, ativos que tendem a se beneficiar de cenários de juros baixos ou em queda.

Mas não dá para negar que nem todo investidor tem perfil para apimentar a carteira. E não é só isso. Todo mundo, mesmo o mais arrojado dos investidores, precisa ter alguma coisa em renda fixa conservadora. É a tal reserva de emergência.

Tudo bem que o objetivo com a reserva de emergência não é obter altos retornos. Mas isso não quer dizer que a gente vai deixar dinheiro na mesa, não é mesmo? Para que ganhar menos se você pode ganhar mais?

O que fazer, então? Lançar mão da segunda opção: reduzir os custos para aumentar o rendimento da renda fixa.

E lembre-se: as dicas que eu vou dar aqui valem para cenários de juros altos ou baixos, para renda fixa conservadora ou moderada. Manter os custos dos seus investimentos baixos é uma regra para a vida, pois eles comem a sua rentabilidade além do necessário. A única coisa que a Selic baixa faz é tornar isso mais evidente.

Como cortar custos para aumentar o rendimento da renda fixa

1. Alongue os prazos das suas aplicações

Alongar os prazos de investimento é uma das estratégias mais comuns para ter retornos maiores. O rendimento da renda fixa de prazo mais longo e menor liquidez tende a ser proporcionalmente maior que o rendimento da renda fixa de curto prazo e/ou liquidez diária.

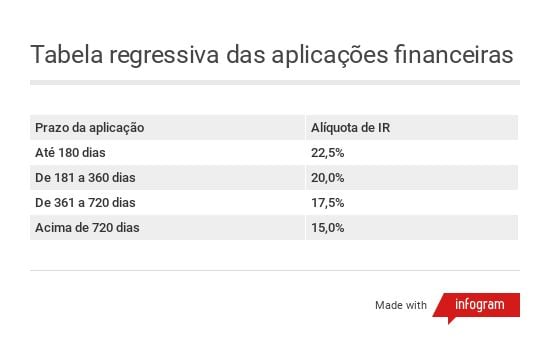

Só que o alongamento de prazos também tem a ver com redução de custos. Quando o rendimento da renda fixa é tributado, as alíquotas de imposto de renda diminuem com o tempo. Quanto maior o prazo de aplicação, menos IR o investidor paga.

Assim, sempre que possível, invista para prazos maiores. Investimentos de até seis meses estão sujeitos a uma alíquota de IR de 22,5%, que cai para 15% para aplicações com mais de dois anos.

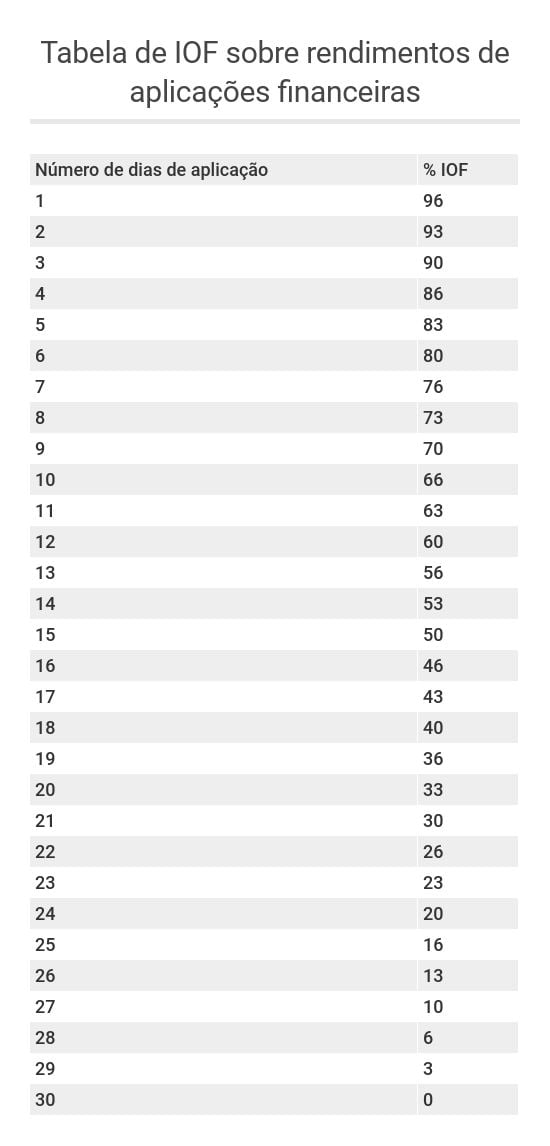

Além disso, investimentos com menos de 30 dias frequentemente sofrem a cobrança de IOF, além do imposto de renda.

2. Invista em fundos de renda fixa com taxa de administração baixa

Os fundos de renda fixa conservadora - como os fundos de renda fixa simples e os fundos outrora classificados como DI - são ótimos substitutos para a caderneta de poupança. Eles podem tranquilamente receber seus recursos de reserva de emergência ou objetivos de curto prazo.

Esses fundos investem em ativos de baixíssimo risco, e seu retorno segue de perto a Selic ou a taxa DI. A poupança, em contrapartida, rende 70% da Selic mais Taxa Referencial (TR) em cenários de juro baixo, e 0,5% ao mês mais TR em cenários de juro alto. Sendo que, quando a Selic está muito baixa, a TR é igual a zero.

Os fundos de renda fixa conservadora são os mais tranquilinhos que existem. A rentabilidade é diária - não mensal, como a da poupança - e a liquidez também. Você pede resgate hoje e o dinheiro cai na sua conta no mesmo dia.

Os custos incluem taxa de administração, imposto de renda pela tabela regressiva e IOF para aplicações inferiores a 30 dias.

Eu sugiro investir em fundos que paguem, no mínimo, 100% da Selic ou do DI de forma consistente, depois de descontada a taxa de administração.

Para conseguir tal feito, esses fundos precisam ter taxa de administração bem baixa, algo como 0,3% ou 0,4% ao ano, no máximo. A rentabilidade histórica dos fundos de investimento já é divulgada líquida de taxa de administração.

Mas nem pense que você vai encontrar fundos baratos assim em um grande banco. Esses produtos só estão disponíveis em gestoras independentes e corretoras de valores. Os principais canais da pessoa física para eles são as plataformas digitais de investimento.

Ou seja, se você ainda está num daqueles fundos DI mega caros de bancão - com taxas de administração de 3%, 4%, 5% ao ano - não tem mais desculpa para não sair já.

3. Invista no Tesouro Direto por corretoras que não cobrem taxa de administração

Quem prefere mais autonomia pode comprar títulos públicos diretamente pelo Tesouro Direto. Mas lembre-se de escolher uma corretora que não cobre taxa de administração, tecnicamente chamada de taxa de agente de custódia. Veja a lista de corretoras que não cobram taxa para o investimento no Tesouro Direto.

Com isso, o custo do investimento será de apenas 0,25% ao ano, referente à taxa de custódia paga à bolsa de valores, onde os títulos ficam guardados. Haverá, ainda, imposto de renda pela tabela regressiva e, para aplicações de prazo inferior a 30 dias, também IOF.

Os títulos públicos têm liquidez diária e risco de crédito inferior ao da poupança, uma vez que são garantidos pelo governo federal.

Também há a facilidade de poder investir pela corretora do seu banco, já que todos os bancões zeraram a taxa de administração para o programa do Tesouro. Dessa forma, você também economiza eventuais tarifas de DOC e TED que porventura teria que pagar para transferir seus recursos para outra corretora.

Além disso, a corretora do seu banco pode permitir aplicações programadas no Tesouro Direto, o que facilita muito a vida de quem não tem disciplina e precisa de um investimento mais automatizado.

No Tesouro Direto, é possível investir em títulos atrelados à Selic, vantajosos frente à poupança para objetivos de mais de seis meses e, sobretudo, para quem os leva até o vencimento.

Também dá para aplicar em títulos prefixados e atrelados à inflação, mas neste caso o ideal é sempre tentar casar o vencimento com a data do objetivo, a menos que você queira tentar ganhar com a valorização dos papéis.

4. Invista em títulos de renda fixa privada

O investimento em títulos de renda fixa emitidos por bancos e empresas geralmente não tem taxa de administração.

Alguns sofrem cobrança de IR pela tabela regressiva e IOF para aplicações inferiores a 30 dias, como os CDB e as Letras de Câmbio (LC).

Outros, como as debêntures, só têm o desconto do imposto de renda. E mesmo assim, há debêntures que são isentas para a pessoa física: as debêntures incentivadas, que financiam projetos de infraestrutura. Nelas é possível, inclusive, investir por meio de fundos que também são isentos de IR.

Finalmente, há títulos de renda fixa que são totalmente isentos de tributos: LCI, LCA, CRI e CRA.

Todos esses títulos têm o potencial de render mais do que a poupança. Aliás, para que sejam atrativos, o rendimento da renda fixa privada precisa, inclusive, ser maior do que o dos títulos públicos de mesmo tipo e prazo. Afinal, emissores privados têm mais risco que o governo.

Porém, entre os títulos pós-fixados emitidos por bancos - aqueles que pagam um percentual do DI - nem sempre isso acontece.

Os CDB, LCI e LCA emitidos pelos grandes bancos - os mais conservadores dos títulos privados - frequentemente rendem menos do que 100% do DI, enquanto um Tesouro Selic paga, no vencimento, a variação da Selic.

No caso desses papéis, os mais indicados são aqueles emitidos por bancos médios, pois eles tendem a render mais.

Embora instituições financeiras de menor porte também sejam mais arriscadas, o risco os CDB, LCI e LCA emitidos por elas acaba sendo o mesmo da poupança, pois esses títulos contam com a proteção do FGC.

É fácil comparar o retorno das LCI e LCA com o rendimento da poupança, já que todas essas aplicações são isentas de IR.

Porém, no caso dos CDB, o melhor é preferir aqueles que pagam a partir de 100% do DI. Em algumas instituições financeiras é possível encontrar CDB que rendem 100% do DI com liquidez diária. Neste caso, eles podem servir como substitutos da poupança.

Para investir em renda fixa privada, o caminho mais fácil é abrir conta em uma corretora que tenha uma plataforma aberta de investimentos, dessas que oferecem títulos de diversas instituições financeiras.

Mas nada impede o investidor de recorrer diretamente ao banco emissor. Dessa forma, as taxas podem ser ainda mais atrativas.

COMPARTILHAR

Uma renda nem tão fixa assim: Ibovespa reage a balanços enquanto investidores monitoram Trump e decisão de juros na Inglaterra

Itaú reporta lucro líquido maior do que se esperava e anuncia dividendos extraordinários e recompra de ações multibilionária

Onde investir na renda fixa em fevereiro? Veja títulos isentos de IR e opções no exterior, de emissores como Vale, Eletrobras e até BNDES

Banco do Brasil, BTG e XP indicam debêntures incentivadas, CRIs, CRAs, LCDs, LCAs, bonds e outros títulos de renda fixa para o mês

O primeiro encontro: Ibovespa reage à alta dos juros pelo Copom e à manutenção das taxas pelo Fed

Alta dos juros pesa sobre Ibovespa e ativos de risco em geral, mas é positiva para a renda fixa conservadora

Selic sobe a 13,25% e deixa renda fixa ainda mais rentável; veja quanto rendem R$ 100 mil na poupança, em Tesouro Selic, CDB e LCI

Conforme já sinalizado, Copom aumentou a taxa básica em mais 1,00 ponto percentual nesta quarta (29), elevando ainda mais o retorno das aplicações pós-fixadas

Deixando R$ 100 mil na mesa: abrir mão da liquidez diária na renda fixa conservadora pode render até 40% a mais no longo prazo

Simulação do banco Inter com CDBs mostra quanto é possível ganhar a mais, no longo prazo, ao se optar por ativos sem liquidez imediata, ainda que de prazos curtos

Metralhadora giratória: Ibovespa reage às primeiras medidas de Trump com volta do pregão em Nova York

Investidores ainda tentam mensurar os efeitos do retorno de Trump à Casa Branca agora que a retórica começa a se converter em ações práticas

O retorno das LCIs e LCAs: após desaceleração, ritmo de emissões é retomado — e tende a beneficiar bancões em ano de Selic alta

No quarto trimestre de 2024, novas emissões de ativos isentos de imposto de renda viram retomada, aponta relatório do JP Morgan

Onde investir 2025: o ano da renda fixa? Onde estão as oportunidades (e os riscos) no Tesouro Direto e no crédito privado com a Selic em alta

Com risco fiscal elevado e cenário externo desfavorável, 2025 exige conservadorismo e proteção contra a inflação; saiba quais títulos públicos e privados comprar

Mega da Virada: quanto rende o prêmio na renda fixa conservadora? Fizemos as contas do rendimento na poupança, no Tesouro e em LCIs

O montante expressivo sorteado na Mega-Sena oferece uma renda mensal de, no mínimo, R$ 3,9 milhões

É hora de ser conservador: os investimentos de renda fixa para você se proteger e também lucrar com a Selic em alta

Banco Central aumentou o ritmo de elevação na taxa básica de juros, favorecendo os investimentos atrelados à Selic e ao CDI, mas investidor não deve se esquecer de se proteger da inflação

Selic vai a 12,25% e deixa renda fixa conservadora ainda mais atrativa; veja quanto rendem R$ 100 mil na sua reserva de emergência

Copom aumentou a taxa básica em mais 1,00 ponto percentual nesta quarta (11), elevando ainda mais o retorno das aplicações pós-fixadas

Ibovespa em baixa, juros e dólar em alta: o que fazer com seus investimentos diante do pessimismo no mercado brasileiro?

Decepção com o pacote fiscal e o anúncio de isenção de IR para quem ganha até R$ 5 mil por mês vem pesando sobre os ativos e deve obrigar o Banco Central a elevar ainda mais a Selic; o que fazer com a carteira de investimentos diante deste cenário?

‘Preferimos novos aportes em títulos pós-fixados’: por que a Empiricus gosta da renda fixa indexada ao CDI para quem investir agora

Perspectiva de alta de juros acima do esperado inicialmente deve impulsionar ativos atrelados à Selic e ao DI; veja os títulos recomendados pela casa de análise

Nunca é tarde para diversificar: Ibovespa continua à espera de pacote em dia de revisão de PIB e PCE nos EUA

Haddad pretende começar hoje a apresentação do pacote fiscal do governo aos líderes do Congresso Nacional

Restrições a LCIs, LCAs, CRIs e CRAs não intimidaram investidor, e apetite para renda fixa isenta de IR continuou a crescer em 2024

Mesmo com novas regras de emissão e liquidez, ativos isentos de IR chegaram a ver altas de dois dígitos no ano, na busca do investidor por segurança e rentabilidade

Tesouro Direto, LCIs e ETF compõem carteiras de renda fixa da Genial em novembro – e para os mais arrojados tem uma ‘pimentinha’

Recomendações visam a aproveitar o momento de juros em alta e os retornos gordos dos títulos indexados à inflação

Com Selic em 11,25%, renda fixa conservadora brilha: veja quanto passa a render R$ 100 mil na sua reserva de emergência

Copom aumentou a taxa básica em mais 0,50 ponto percentual nesta quarta (06), elevando ainda mais o retorno das aplicações pós-fixadas

Mais rápido do que se imaginava: Trump assegura vitória no Colégio Eleitoral e vai voltar à Casa Branca; Copom se prepara para subir os juros

Das bolsas ao bitcoin, ativos de risco sobem com confirmação da vitória de Trump nos EUA, que coloca pressão sobre o dólar e os juros

Onde investir na renda fixa em novembro? XP recomenda CDB, LCI, LCA, um título público e ativos isentos de IR; confira

Rentabilidades dos títulos sugeridos superam os 6% ao ano mais IPCA nos ativos indexados à inflação, muitos dos quais sem tributação

Banco BV lança CDB que rende até 136% do CDI e com resgate até nos finais de semana; veja como investir

O novo título faz parte da ação que comemora os 36 anos do banco neste mês de setembro

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP