A NuConta realmente rende mais do que a poupança?

Conta do Nubank promete rentabilidade de 100% do CDI, sem taxas. Mas será que rende isso mesmo? Eu fiz as contas!

A NuConta, conta de pagamentos do Nubank, se tornou uma das febres do universo das fintechs, por ser isenta de tarifas, permitir TEDs ilimitadas e oferecer rentabilidade. Mas, desde que foi lançada, clientes desconfiados têm se (e me) perguntado se é verdade mesmo que o rendimento da NuConta supera o da poupança e equivale a 100% do CDI.

Nesta outra reportagem sobre a NuConta, eu já destrinchei a conta de pagamentos do Nubank, suas funcionalidades, rentabilidade, se ela pode substituir as contas-correntes em grandes bancos ou mesmo abrigar a sua reserva de emergência.

Mas resolvi dedicar uma matéria especialmente para falar do rendimento da NuConta, que tem gerado muitas dúvidas em quem o considera “bom demais para ser verdade”.

À primeira vista, pode parecer mesmo. Em seu site, o Nubank diz que a NuConta “rende mais do que a poupança e você não paga nada por isso” e que “todo dinheiro que entra na NuConta já está rendendo automaticamente todos os dias úteis a 100% do CDI”.

Há ainda um simulador, em que você pode comparar a rentabilidade da NuConta à da poupança em diferentes prazos.

Para me certificar, eu abri uma NuConta e transferi uma grana, porque o melhor mesmo é “brincar” com dinheirinho de verdade. Deixei o dinheiro parado ali por alguns dias, sem fazer qualquer movimentação, e fui acompanhando o meu saldo.

Leia Também

O app do Nubank, que é superintuitivo, mostra a evolução do saldo, que aumenta um pouquinho a cada dia. Fui jogando os valores em uma planilha, calculando a rentabilidade e comparando com o CDI diário.

Não deu outra: de fato, o rendimento da NuConta é de 100% do CDI, sem qualquer taxa, mas inicialmente pode parecer menor porque o app do Nubank já mostra o saldo líquido de imposto de renda e, se for o caso, também de IOF.

O desconto de IR segue a tabela regressiva válida para as aplicações em renda fixa e fundos de investimento, e a cobrança de IOF se dá apenas sobre o rendimento de aplicações de prazo inferior a 30 dias, também segundo uma tabela regressiva.

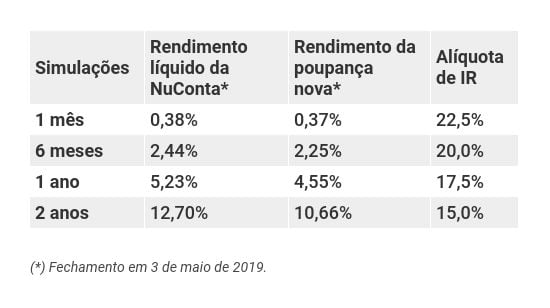

A partir da rentabilidade constatada na evolução do meu próprio saldo, eu simulei como o rendimento da NuConta teria se saído em diferentes prazos e com diferentes alíquotas de IR se ela já existisse de dois anos para cá, tomando por base o histórico de rendimento da poupança e desempenho do CDI:

Como você pode ver, em todos os prazos, o rendimento da NuConta - equivalente a 100% do CDI menos impostos - ganha do retorno da poupança.

O rendimento da NuConta é vantajoso em relação à poupança mesmo quando é inferior a 30 dias e há cobrança de IOF. Ainda que este imposto coma a maior parte da rentabilidade nesta fase, a poupança tem retorno zero antes da data de aniversário.

Como o rendimento da NuConta é diário (há rentabilidade em todo dia útil), a lógica vale sempre que você comparar a NuConta à poupança em prazos “quebrados”, isto é, fora da sua data de aniversário.

De onde vem o rendimento da NuConta

Como eu já expliquei nesta outra reportagem sobre a NuConta, o Nubank não é um banco, mas sim uma Instituição de Pagamentos (IP), outro tipo de organização supervisionada pelo Banco Central.

Já a NuConta não é uma conta-corrente, mas uma conta de pagamentos. Assim, em vez de ter cobertura do Fundo Garantidor de Créditos (FGC) - que é a proteção das contas-correntes bancárias, da poupança e de aplicações como os CDB -, as contas de pagamento ficam segregadas do patrimônio da IP responsável, sob o CPF do correntista.

Dessa forma, mesmo sem FGC, os recursos deixados em contas de pagamento jamais se misturam ao patrimônio das IP, mantendo-se a salvo caso a instituição passe por qualquer tipo de apuro financeiro.

Diferentemente do que ocorre com os recursos deixados em contas bancárias, que podem ser utilizados pelas instituições financeiras para conceder crédito aos clientes, o dinheiro que fica em contas de pagamen to só pode ficar parado no Banco Central ou então ser aplicado em títulos públicos.

É daí que vem o rendimento da NuConta. O Nubank fez a opção por investir os recursos dos correntistas em títulos públicos federais, que ficam custodiados no Sistema Especial de Liquidação e Custódia (Selic), o que possibilita a isenção de qualquer tipo de taxa.

Ou seja, é como se você investisse no Tesouro Direto gratuitamente, sem aquela taxa de custódia obrigatória de 0,25% ao ano.

O Nubank faz uma gestão de todo o patrimônio das NuContas para que, dia a dia, sejam assegurados aos clientes o retorno de 100% do CDI e os resgates e pagamentos solicitados. Eventuais retornos superiores a 100% do CDI ficam para o Nubank.

Dá para usar a conta do Nubank como reserva de emergência?

Em matéria de rentabilidade, risco de crédito e liquidez, sim.

Afinal, o rendimento da NuConta é superior ao da poupança e está em linha com o de outras aplicações financeiras conservadoras.

Já o risco de crédito é o menor da economia brasileira. Uma vez que os recursos deixados na NuConta não se misturam ao patrimônio do Nubank, o correntista não está exposto ao risco do Nubank, mas sim ao dos títulos públicos, garantidos pelo governo federal.

Mesmo sem FGC, se o Nubank viesse a quebrar, os recursos dos correntistas estariam a salvo.

A liquidez, por sua vez, é imediata, como numa conta-corrente normal - ou seja, a NuConta é até mais líquida que o próprio Tesouro Direto, que, após o resgate, só efetua o pagamento no primeiro dia útil seguinte.

Só tem um porém: em caso de liquidação extrajudicial de uma instituição de pagamento, as contas podem ficar congeladas e sem rentabilidade por algum tempo, até que os recursos sejam levantados e transferidos para outra instituição ou devolvidos aos clientes.

Ou seja, os titulares das contas podem ficar algum tempo sem conseguir movimentá-las, e o dinheiro ficaria parado, sem rendimentos.

Como o Nubank ainda é uma instituição jovem e de porte muito menor que os grandes bancos, não é exagero dizer que este é um risco adicional da NuConta em relação, por exemplo, a contas e aplicações financeiras de grandes bancos.

É a mesma questão em torno dos bancos médios, que apesar de terem cobertura do FGC para seus produtos e depósitos, estão mais suscetíveis aos soluços do mercado que os bancões.

Em caso de quebra de uma instituição financeira, também leva algum tempo para o FGC pagar os investidores, e nesse meio tempo as contas ficam congeladas e sem rentabilidade.

Assim, não aconselho deixar toda a sua reserva de emergência na NuConta, ou mesmo em CDB de um único banco médio. O ideal é diversificar não só os produtos, mas também as instituições financeiras.

Dentre os outros produtos que podem ser usados como reserva de emergência, destaco os fundos de renda fixa conservadora que conseguem consistentemente remunerar 100% do CDI depois de descontada a taxa de administração.

Como fundos têm CNPJ próprio, os cotistas não ficam expostos ao risco da gestora ou da administradora, e não ficam na mão caso alguma dessas instituições passe por problemas.

Também é possível diversificar em CDB de bancos médios que paguem 100% do CDI com liquidez diária, pois há garantia do FGC.

Ambos os produtos podem ser encontrados em plataformas de investimento digitais de corretoras. No caso dos CDB, também é possível contratá-los diretamente nos bancos.

Finalmente, o Tesouro Selic (LFT), título público mais conservador do Tesouro Direto, também é uma opção, mas sua rentabilidade só tem apresentado vantagem frente à poupança em qualquer cenário para prazos superiores a três meses. Em prazo inferior, a aplicação mais ou menos se iguala a uma poupança equivalente nas datas de aniversário, ficando mesmo à frente da caderneta apenas nos prazos "quebrados".

COMPARTILHAR

Acendeu a luz roxa? Ações do Nubank caem forte mesmo depois do bom balanço no 3T24; Itaú BBA rebaixa recomendação

Relatório aponta potencial piora do mercado de crédito em 2025, o que pode impactar o custo dos empréstimos feitos pelo banco

Um passeio no Hotel California: Ibovespa tenta escapar do pesadelo após notícia sobre tamanho do pacote fiscal de Haddad

Mercado repercute pacote fiscal maior que o esperado enquanto mundo político reage a atentado suicida em Brasília

Nubank (ROXO34) supera estimativas e reporta lucro líquido de US$ 553 milhões no 3T24; rentabilidade (ROE) chega aos 30%

Inadimplência de curto prazo caiu 0,1 ponto percentual na base trimestral, mas atrasos acima de 90 dias subiram 0,2 p.p. Banco diz que indicador está dentro das estimativas

Bitcoin (BTC) se aproxima dos US$ 90 mil, mas ainda é possível chegar aos US$ 100 mil? Veja o que dizem especialistas

A maior criptomoeda do mundo voltou a registrar alta de mais de três dígitos no acumulado de 2024 — com as profecias do meio do ano se realizando uma a uma

Quantidade ou qualidade? Ibovespa repercute ata do Copom e mais balanços enquanto aguarda pacote fiscal

Além da expectativa em relação ao pacote fiscal, investidores estão de olho na pausa do rali do Trump trade

Onda roxa: Nubank atinge 100 milhões de clientes no Brasil e quer ir além do banco digital; entenda a estratégia

Em maio deste ano, o Nubank tinha atingido o marco de 100 milhões de clientes globalmente, contando com as operações no México e na Colômbia

Agenda econômica: Prévia do PIB é destaque em semana com feriado no Brasil e inflação nos EUA

A agenda econômica da semana ainda conta com divulgação da ata da última reunião do Copom e do relatório da Organização dos Países Exportadores de Petróleo (OPEP)

Após lucro acima do esperado no 3T24, executivo do Banco ABC fala das estratégias — e dos dividendos — até o final do ano

Ricardo Miguel de Moura, diretor de relações com investidores, fusões e aquisições e estratégia do Banco ABC, concedeu entrevista ao Seu Dinheiro após os resultados

Ação da Totvs cai mais de 7% depois do resultado do 3T24 e aquisição milionária; saiba o que desagradou o mercado e se ainda vale a pena comprar TOTS3

Empresa de tecnologia também anunciou Mauro Wulkan como novo CEO da Techfin e aprovou um novo programa de recompra de ações

Energia renovável: EDP compra mais 16 novas usinas solares por R$ 218 milhões

Empreendimentos estão localizados na Bahia, Mato Grosso, Mato Grosso do Sul e Paraná, e somam 44 MWp de capacidade instalada

Onde investir na renda fixa em novembro? XP recomenda CDB, LCI, LCA, um título público e ativos isentos de IR; confira

Rentabilidades dos títulos sugeridos superam os 6% ao ano mais IPCA nos ativos indexados à inflação, muitos dos quais sem tributação

Ranking dos investimentos: perto de R$ 5,80, dólar tem uma das maiores altas de outubro e divide pódio com ouro e bitcoin

Na lanterna, títulos públicos longos indexados à inflação caminham para se tornar os piores investimentos do ano

Quanto custa a ‘assessoria gratuita’? O que muda com a regra que obriga à divulgação da remuneração dos assessores de investimento

A norma da CVM obriga os assessores de investimentos e outros profissionais do mercado a divulgarem suas formas e valores de remuneração, além de enviarem um extrato trimestral aos clientes

Número mágico de 1% ao mês é ‘fichinha’? É possível lucrar cerca de 2% ao mês com os ‘Novos Nubank’; entenda

O número mágico de 1% ao mês é, talvez, a “âncora mental” do investidor brasileiro, sobretudo o mais conservador e que aplica em renda fixa para não perder para a inflação e, ainda, conseguir um ganho real. Afinal, além de ser um número que normalmente mantém o rendimento do investidor acima da taxa Selic e […]

O saldão da eleição: Passado o segundo turno, Ibovespa se prepara para balanços dos bancões

Bolsas internacionais repercutem alívio geopolítico, resultado eleitoral no Japão e expectativa com eleições nos Estados Unidos

Itaú no topo, Santander e Bradesco remando e Banco do Brasil na berlinda: o que esperar dos lucros dos bancões no 3T24

De modo geral, cenário é favorável para os resultados dos bancos, com a economia aquecida impulsionando o crédito; veja as projeções dos analistas

Rodolfo Amstalden: Este é o tipo de conteúdo que não pode vazar

Onde exatamente começam os caprichos da Faria Lima e acabam as condições de sobrevivência?

Tudo incerto, nada resolvido: Bolsas internacionais amanhecem no vermelho e dificultam a vida do Ibovespa em dia de agenda vazia

Fora alguns balanços e o Livro Bege do Fed, investidores terão poucas referências em dia de aversão ao risco lá fora

Cenário de juros altos não preocupa e CEO do Nubank (ROXO34) comenta taxa de inadimplência do banco

Especialmente o Nubank (ROXO34) vive um momento em que a inadimplência pode pesar nos seus resultados futuros, na visão de parte do mercado.

A porta para mais dividendos foi aberta: Petrobras (PETR4) marca data para apresentar plano estratégico 2025-2029

O mercado vinha especulando sobre o momento da divulgação do plano, que pode escancarar as portas para o pagamento de proventos extraordinários — ou deixar só uma fresta

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP