Movida tem lucro de R$ 60,2 milhões no terceiro trimestre e está mais perto de resolver problema antigo

No terceiro trimestre, a empresa demostrou uma evolução da margem Ebitda no segmento de seminovos ao fechar com o indicador negativo em 1,3%, desconsiderando os efeitos do IFRS16. Considerando os efeitos, o percentual passaria a ser negativo em 0,5%

A passos cada vez mais largos, a locadora Movida (MOVI3) vem mostrando que está mais preparada para brigar com grandes concorrentes como Localiza e Unidas no setor de locação de carros.

Segundo dados apresentados hoje (6) em seu balanço, a empresa encerrou o terceiro trimestre deste ano com um lucro líquido de R$ 60,2 milhões, o que representa uma alta de 45,8% em relação ao mesmo período do ano passado.

O valor superou as expectativas dos analistas consultados pela Bloomberg, que esperavam que o lucro líquido ajustado ficasse na casa dos R$ 53,5 milhões. A receita líquida, por sua vez, também veio forte e terminou o período em R$ 960,8 milhões, uma expansão de 57,1% ante o mesmo período de 2018. Na previsão dos analistas consultados pela Bloomberg, o indicador ficaria em R$ 942,2 milhões.

Outro indicador que mostrou maior robustez foi o potencial de geração de caixa (Ebitda), que alcançou o maior valor registrado pela companhia em sua história. No terceiro trimestre, o Ebitda encerrou o período em R$ 191,8 milhões, o que significa uma alta de 60,6% em relação ao mesmo período do ano passado.

Quase lá

Mas um dos grandes destaques do balanço da companhia está na evolução do que ficou conhecido como o seu "calcanhar de Aquiles", que é o segmento de seminovos.

Isso porque a companhia teve que lidar durante um certo tempo com uma frota de seminovos que ficaram encalhados, muitas vezes porque os carros eram mais velhos e não existiam muito modelos populares.

Leia Também

Depois de reportar margem Ebitda negativa - que mostra a eficiência da companhia na capacidade potencial de gerar caixa - de 6,8% no ano passado, a empresa demostrou uma grande evolução ao entregar uma margem Ebitda negativa de 1,3% no terceiro trimestre de 2019, isso desconsiderando os efeitos do IFRS16.

Considerando o IFRS 16, a margem Ebitda permaneceria negativa, mas chegaria ao patamar de 0,5%. Mesmo abaixo de zero, a evolução do indicador aponta que a empresa está de fato cada vez mais perto de atingir o ponto de equilíbrio (breakeven) do indicador.

O percentual ainda está distante de concorrentes mais consolidadas no segmento de seminovos como a Localiza, por exemplo, que reportou uma margem Ebitda positiva de 3,6% no terceiro trimestre de 2019, ante os 2,1% do mesmo período de 2018, considerando o efeito do IFRS16.

Mesmo assim, ao ser indagado pelo Seu Dinheiro, Edmar Lopes, CFO da Movida, disse que o resultado não é nada diferente do que eles esperavam.

"Estamos performando tal como havíamos planejado. Continuamos com a expectativa de que a margem Ebitda alcance o breakeven no último trimestre do ano ou no primeiro trimestre do ano que vem", destacou.

Segundo ele, a razão para a manutenção de uma margem Ebitda negativa está no fato de que a empresa esteve bastante focada em volume por um tempo e agora está mais focada em melhorar o preço.

Estratégias para melhorar

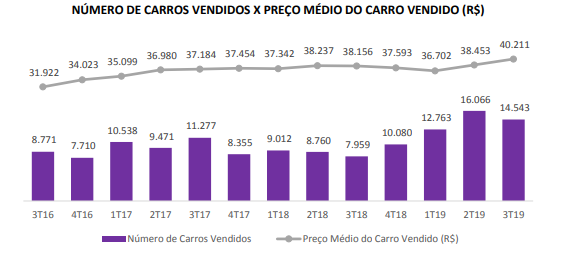

E isso vem surtindo efeito. No segmento de seminovos, o número de carros vendidos alcançou a marca dos 14,5 mil, ante os 7,9 mil veículos vendidos no terceiro trimestre de 2018.

Ao comparar o resultado operacional do segmento de seminovos do ano passado com este ano, por exemplo, é possível perceber também que a companhia adotou estratégias como a redução da idade dos carros vendidos e passou a oferecer um mix de carros melhor para os seus clientes. A recompensa veio com a evolução na margem Ebitda.

Com isso, o preço médio dos carros vendidos também aumentou de R$ 38.156 e chegou a R$ 40.211 no terceiro trimestre de 2019. O gráfico do número de carros vendidos pelo preço médio do carro, por exemplo, mostra que o valor de venda alcançou o seu ápice agora no terceiro trimestre.

Aluguel de carros

Além de ter tido uma melhora significativa no segmento de seminovos, a companhia demonstrou que vem aumentando a receita líquida na parte de aluguel de carros (RAC).

Na ocasião, a receita líquida dentro desse segmento alcançou R$ 269,7 milhões no terceiro trimestre deste ano, valor que é 17% maior do que o montante visto no mesmo período do ano passado.

A expansão está relacionada ao aumento de 17% na frota operacional, impulsionada pelo leve crescimento de 1% na receita média mensal por carro. A frota total de aluguel de carros no período também teve um salto de 10,4% e terminou o terceiro trimestre com 70.900 veículos.

Mesmo com o crescimento, um ponto chamou a atenção. Houve queda na margem bruta no segmento de aluguel de carros, ou seja, houve perda de poder competitivo.

No terceiro trimestre deste ano, a margem bruta do segmento de aluguel de carros ficou em 58,8%, o que representa uma variação negativa de 2 pontos percentuais em relação ao mesmo período do ano passado.

A razão para queda está relacionada ao aumento da depreciação da frota. O valor da depreciação trimestral anualizada saiu de R$ 1.027 para R$ 1.373 por carro no período, devido à mudança das taxas no terceiro trimestre de 2018 e do mix da frota.

Gestão e terceirização de frotas

Outro segmento que também está ganhando maior espaço é o segmento de gestão e terceirização de frotas (GTF). No terceiro trimestre, a receita líquida alcançou R$ 106,3 milhões, o que representa um aumento de 35,6%, e houve adição de 9,4 mil carros em relação ao mesmo período do ano passado.

A frota total de GTF durante o período, por sua vez, teve um aumento de 59,2% e fechou o trimestre em 39.303 veículos.

Porém, houve diminuição de 5,6% na receita média por carro. O motivo é a mudança de um perfil mais leve de contratos, aliado ao novo patamar de juros visto no Brasil.

Outro fator que também foi impactado foi o preço médio do carro comprado, que teve contração de 11% em relação ao terceiro trimestre de 2018. Tudo isso porque houve uma concentração de fechamento de contratos no fim do trimestre.

Na ocasião, também houve recuo na margem bruta no segmento de gestão e terceirização de frotas, ou seja, houve perda do poder competitivo. O indicador passou de 63,9% para 54,9%, o que representa um recuo de 9 pontos percentuais em relação ao mesmo período do ano passado. Isso é reflexo do aumento na depreciação.

De olho no endividamento

Já em termos de endividamento, a companhia também mostrou que vem diminuindo gradativamente o seu nível de alavancagem.

Depois de captar R$ 832,5 milhões em oferta subsequente de ações (follow-on) em julho deste ano, a Movida conseguiu melhorar o seu caixa e fazer com que a relação entre a dívida líquida e o potencial de geração de caixa (Ebitda) alcançasse a mínima histórica de 2,3 vezes nos últimos 12 meses. No mesmo período do ano passado, a alavancagem da companhia era de 2,8 vezes.

Apenas para fins de comparação, a Localiza, que é a líder no setor e que reportou seus números no último dia 23 de outubro, apresentou uma relação entre a dívida líquida e o Ebitda de 2,7 vezes nos últimos 12 meses, considerando os efeitos da IFRS16.

De acordo com Lopes, agora a companhia está mais confortável para aumentar o seu endividamento com foco em capturar o crescimento do mercado.

Em sua fala, ele destacou que "é possível crescer e mesmo assim fazer com que a relação entre a dívida líquida e o Ebitda fique abaixo de 3 vezes. Com o caixa robusto que temos hoje de R$ 1,6 bilhão e a atual curva de juros, a expectativa é adicionar 10 mil carros até o ano que vem".

E o cenário para ajudar a empresa a investir nela mesma também é favorável. Segundo ele, há um espaço bom para a locadora crescer, já que a penetração das locadoras ainda é baixa no Brasil e porque a queda na taxa básica de juros vai ajudar na redução do custo da dívida, que é pós-fixada e atrelada à Selic.

Na opinião dele, nem mesmo a recente notícia de que as montadoras passaram a oferecer locação de modelos para pessoas físicas pode atrapalhar o crescimento da locadora.

"As montadoras terão uma atuação de nicho. A gente vê como uma nova alternativa, mas que ainda não possui escala relevante. Além disso, nós oferecemos uma operação muito mais complexa e completa ao cliente", pontua Lopes.

Rentabilidade

Em termos de rentabilidade, o retorno sobre o patrimônio líquido (ROE) da companhia também teve uma evolução. No comparativo com o terceiro trimestre do ano passado, o ROE passou de 8,8% para 10,1%.

O aumento do indicador mostra que houve uma melhoria na eficiência da empresa em gerar valor na forma de patrimônio líquido em relação às demais concorrentes do segmento.

Mas, ainda que tenha ocorrido uma expansão, o ROE da Movida está atrás de sua principal concorrente. No terceiro trimestre deste ano, a rival alcançou um retorno sobre o patrimônio líquido de 14,88%.

O retorno sobre o capital investido (ROIC), por sua vez, teve leve evolução e passou de 10,2% no terceiro trimestre do ano passado para 10,6% no mesmo período deste ano.

Na prática, o ROIC mostra quanto de dinheiro a organização tem capacidade de gerar com o capital que foi investido, e o seu aumento é bastante positivo para a companhia.

Os bons números apresentados pela companhia têm feito com que as ações da Movida tenham alcançado uma alta de 84,90% no ano.

COMPARTILHAR

China não deixa barato: Xi Jinping interrompe feriado para anunciar retaliação a tarifas de Trump — e mercados derretem em resposta

O Ministério das Finanças da China disse nesta sexta-feira (4) que irá impor uma tarifa de 34% sobre todos os produtos importados dos EUA

Um café e um pão na chapa na bolsa: Ibovespa tenta continuar escapando de Trump em dia de payroll e Powell

Mercados internacionais continuam reagindo negativamente a Trump; Ibovespa passou incólume ontem

Cardápio das tarifas de Trump: Ibovespa leva vantagem e ações brasileiras se tornam boas opções no menu da bolsa

O mais importante é que, se você ainda não tem ações brasileiras na carteira, esse me parece um momento oportuno para começar a fazer isso

Ações para se proteger da inflação: XP monta carteira de baixo risco para navegar no momento de preços e juros altos

A chamada “cesta defensiva” tem dez empresas, entre bancos, seguradoras, companhias de energia e outros setores classificados pela qualidade e baixo risco

Petrobras (PETR4) e Vale (VALE3) perdem juntas R$ 26 bilhões em valor de mercado e a culpa é de Trump

Enquanto a petroleira sofreu com a forte desvalorização do petróleo no mercado internacional, a mineradora sentiu os efeitos da queda dos preços do minério de ferro

Embraer (EMBR3) tem começo de ano lento, mas analistas seguem animados com a ação em 2025 — mesmo com as tarifas de Trump

A fabricante de aeronaves entregou 30 aviões no primeiro trimestre de 2025. O resultado foi 20% superior ao registrado no mesmo período do ano passado

Oportunidades em meio ao caos: XP revela 6 ações brasileiras para lucrar com as novas tarifas de Trump

A recomendação para a carteira é aumentar o foco em empresas com produção nos EUA, com proteção contra a inflação e exportadoras; veja os papéis escolhidos pelos analistas

Trump Day: Mesmo com Brasil ‘poupado’ na guerra comercial, Ibovespa fica a reboque em sangria das bolsas internacionais

Mercados internacionais reagem em forte queda ao tarifaço amplo, geral e irrestrito imposto por Trump aos parceiros comerciais dos EUA

Itaú (ITUB4), de novo: ação é a mais recomendada para abril — e leva a Itaúsa (ITSA4) junto; veja outras queridinhas dos analistas

Ação do Itaú levou quatro recomendações entre as 12 corretoras consultadas pelo Seu Dinheiro; veja o ranking completo

Tarifas de Trump levam caos a Nova York: no mercado futuro, Dow Jones perde mais de 1 mil pontos, S&P 500 cai mais de 3% e Nasdaq recua 4,5%; ouro dispara

Nas negociações regulares, as principais índices de Wall Street terminaram o dia com ganhos na expectativa de que o presidente norte-americano anunciasse um plano mais brando de tarifas

Rodolfo Amstalden: Nos tempos modernos, existe ERP (prêmio de risco) de qualidade no Brasil?

As ações domésticas pagam um prêmio suficiente para remunerar o risco adicional em relação à renda fixa?

Onde investir em abril? As melhores opções em ações, dividendos, FIIs e BDRs para este mês

No novo episódio do Onde Investir, analistas da Empiricus Research compartilham recomendações de olho nos resultados da temporada de balanços e no cenário internacional

Minoritários da Tupy (TUPY3), gestores Charles River e Organon indicam Mauro Cunha para o conselho após polêmica troca de CEO

Insatisfeitos com a substituição do comando da metalúrgica, acionistas indicam nome para substituir conselheiro independente que votou a favor da saída do atual CEO, Fernando Rizzo

Cogna (COGN3) mostra ao investidor que terminou o dever de casa, retoma dividendos e passa a operar sem guidance

Em meio à pandemia, em 2020, empresa anunciou guidances audaciosos para 2024 – que o mercado não comprou muito bem. Agora, chegam os resultados

Assembleia do GPA (PCAR3) ganha apoio de peso e ações sobem 25%: Casino e Iabrudi sinalizam que também querem mudanças no conselho

Juntos, os acionistas somam quase 30% de participação no grupo e são importantes para aprovar ou recusar as propostas feitas pelo fundo controlado por Tanure

Lucro do Banco Master, alvo de compra do BRB, dobra e passa de R$ 1 bilhão em 2024

O banco de Daniel Vorcaro divulgou os resultados após o término do prazo oficial para a apresentação de balanços e em meio a um negócio polêmico com o BRB

Brasil não aguarda tarifas de Trump de braços cruzados: o último passo do Congresso antes do Dia da Libertação dos EUA

Enquanto o Ibovespa andou com as próprias pernas, o Congresso preparava um projeto de lei para se defender de tarifas recíprocas

Tupy (TUPY3): Troca polêmica de CEO teve voto contrário de dois conselheiros; entenda o imbróglio

Minoritários criticaram a troca de comando na metalúrgica, e o mercado reagiu mal à sucessão; ata da reunião do Conselho divulgada ontem mostra divergência de votos entre os conselheiros

Natura &Co é avaliada em mais de R$ 15 bilhões, em mais um passo no processo de reestruturação — ações caem 27% no ano

No processo de simplificação corporativa após massacre na bolsa, Natura &Co divulgou a avaliação do patrimônio líquido da empresa

Vale (VALE3) garante R$ 1 bilhão em acordo de joint venture na Aliança Energia e aumenta expectativa de dividendos polpudos

Com a transação, a mineradora receberá cerca de US$ 1 bilhão e terá 30% da nova empresa, enquanto a GIP ficará com 70%

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP