Crédito total no país é de R$ 9,5 trilhões ou 138% do PIB e governo fica com quase metade disso

Banco Central passa a apresentar dados sobre o crédito ampliado, que além das operações feitas no sistema financeiro, agrega títulos públicos, privados e operações externas

O Banco Central (BC) passará a apresentar em base mensal estatísticas de crédito ao setor não financeiro no conceito ampliado, que abrange além das operações feitas por bancos e outras instituições financeiras, os créditos obtidos via emissão de títulos da dívida pública e privada, como debêntures, e aqueles concedidos por não residentes.

Os primeiros dados apresentados pelo BC, mostram uma relação crédito sobre o Produto Interno Bruto (PIB) bem maior do que aquela que estamos acostumados a ver mensalmente nas estatísticas da autoridade monetária.

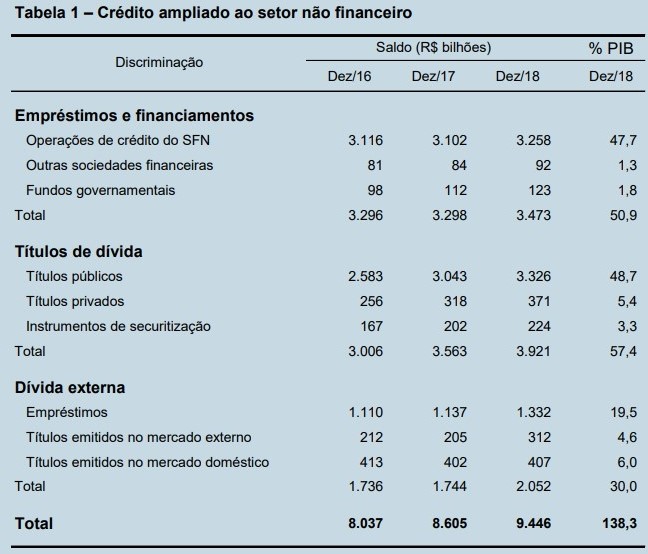

No conceito ampliado, o crédito no país fechou 2018 em R$ 9,446 trilhões, o que representa 138,3% do PIB. Ao considerarmos apenas as operações feitas no âmbito do sistema financeiro nacional (SFN), o valor foi de R$ 3,473 trilhões, ou 50,9% do PIB, que é o número usualmente conhecido.

Entre 2016 e 2018, o crédito no âmbito do SFN teve crescimento nominal de 5,37%, enquanto a emissão de títulos da dívida avançou 30,5%, e os empréstimos classificados como dívida externa subiram 18,2%. Com isso, temos que o crédito ampliado cresceu 17,5% nesse mesmo período.

A abertura dos dados vai nos ajudar a observar um fenômeno que o próprio BC vem destacando em algumas de suas publicações, que trata de uma substituição do SFN pelo mercado de capitais, principalmente, no financiamento às empresas.

Leia Também

Há um esforço do BC e do governo em fazer um movimento para aprofundar o mercado de capitais como fonte de financiamento e toda essa agenda também conversa com as medidas de ajuste fiscal.

Os temas parecem desconexos, mas a coisa é mais ou menos assim. Como o governo gasta mais do que arrecada, se torna um firme demandante pelos recursos disponíveis na economia. Como tem risco de calote quase zero e títulos públicos são “quase dinheiro” (preferência pela liquidez), o tamanho do Estado no mercado de crédito promove o chamado “crowding out” do setor privado.

Com o Estado reduzindo sua necessidade de financiamento, tenderíamos a ver uma maior oferta de recursos para financiar o setor privado, que faria então o chamado "crowding in". Isso sem falar na taxa de juros. Pois com juros elevados, não tem nada melhor que emprestar para o governo, mas com Selic baixa e estável a coisa começa a mudar de figura.

Em suma, é o que o presidente do BC, Roberto Campos Neto, vem advogando em praticamente todos os seus discursos públicos: "O mercado precisa se libertar da necessidade de financiar o governo e se voltar para o financiamento ao empreendedorismo."

Quem fica com esse dinheiro?

Pouco mais da metade desses quase R$ 9,5 trilhões, ou 56% para ser mais exato, estão com empresas privadas, públicas e famílias. Já o governo consome os 44% restantes, entre administração pública federal, estadual e municipal. O que reforça os argumentos acima.

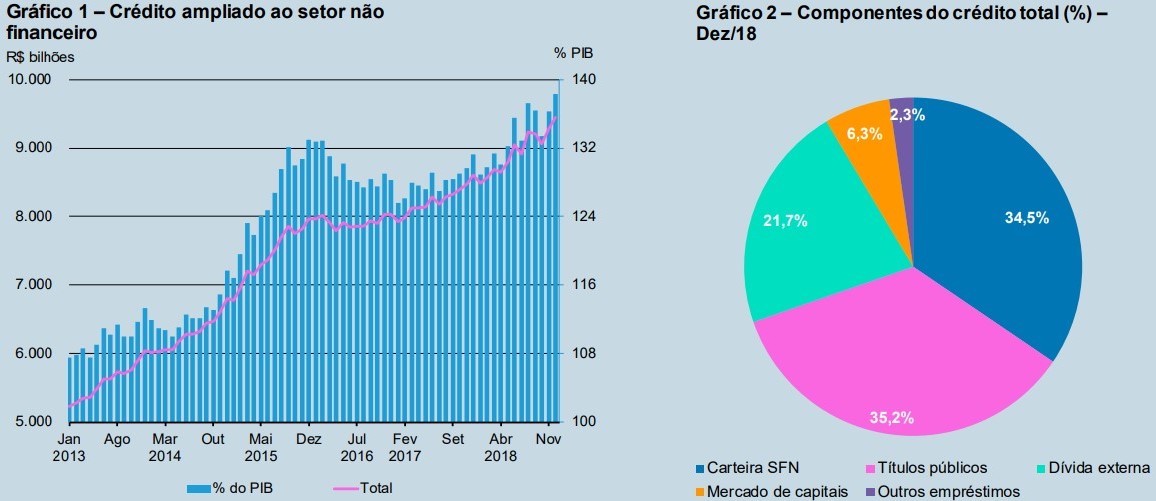

Em dezembro de 2018, o maior componente do crédito total foi o de títulos públicos, respondendo por 35% do total, seguido pela carteira do SFN, com 34%. A dívida externa representou 22% do crédito total, enquanto o mercado de capitais e os outros empréstimos corresponderam a 6% e 2%, respectivamente.

Abrindo os dados para empresas e famílias, temos R$ 5,3 trilhões em crédito no fim de 2018, ou 77,7% do PIB. Aqui, a carteira do SFN domina, respondendo por 59% do saldo total. A segunda fonte de financiamento mais relevante é o crédito fornecido por não residentes, com 26%. O mercado de capitais e os outros empréstimos responderam, na ordem, por 11% e 4%, respectivamente.

Já o crédito ampliado ao governo geral, que compreende recursos para custeio e investimento da administração pública (excluída as empresas estatais), foi de R$ 4,1 trilhões em dezembro de 2018, ou 60,6% do PIB.

Segundo o BC, sua maior parcela corresponde aos títulos emitidos no mercado doméstico, com 90%, e adquiridos por residentes e não residentes. As operações de crédito do SFN representam somente 3% desse total.

Abrindo os dados

Dentro do grupo títulos da dívida, estão os papéis emitidos no mercado doméstico por pessoas jurídicas não financeiras e por entidades do setor público, excluídos aqueles detidos por não residentes, que são classificados na dívida externa.

Aqui temos debêntures e instrumentos de securitização, como Certificados de Recebíveis Imobiliários (CRI), Certificados de Recebíveis do Agronegócio (CRA) e direitos creditórios em carteira de Fundos de Investimento em Direitos Creditórios (FIDC).

Há uma natural prevalência dos títulos públicos, que fecharam 2018 somando R$ 3,326 trilhões, ou 48,7% do PIB. Mas observado os demais componentes observamos crescimento relevante e superior ao da dívida pública, que aumentou 28,8% desde 2016.

No segmento de títulos privados, onde entram as debêntures, o valor era de R$ 371 bilhões, ou 5,4% do PIB, ante R$ 256 bilhões no fim a de 2016, avanço de 45%.

Em instrumentos de securitização (CRI, CRA e FIDC), o avanço no período foi de 34%, de R$ 167 bilhões para R$ 224 bilhões, ou 3,3% do PIB.

Dívida externa

O conceito aqui abrange ao saldo dos recursos captados no exterior mediante a contratação de empréstimos ou a emissão de títulos. São as operações de crédito concedidas por não residentes para residentes.

Em 2018, a dívida externa total fechou em R$ 2,052 trilhões, ou 30% do PIB. Desse total, tínhamos R$ 1,332 trilhão em empréstimos, contra R$ 1,110 trilhão, em 2016. Outros R$ 312 bilhões em títulos emitidos no mercado externo (R$ 212 bilhões em 2016) e mais R$ 407 bilhões em títulos emitidos no mercado local (R$ 413 bilhões em 2016).

A íntegra do estudo pode encontrada aqui. Esse estudo faz parte da divulgação do Relatório de Economia Bancária, que será apresentado na íntegra na terça-feira da próxima semana. Os dados mais aguardados do REB são os referentes ao spread bancário e à concentração e concorrência no sistema financeiros.

COMPARTILHAR

Nubank (ROXO34): Safra aponta alta da inadimplência no roxinho neste ano; entenda o que pode estar por trás disso

Uma possível explicação, segundo o Safra, é uma nova regra do Banco Central que entrou em vigor em 1º de janeiro deste ano.

Banco de Brasília (BRB) acerta a compra do Banco Master em negócio avaliado em R$ 2 bilhões

Se o valor for confirmado, essa é uma das maiores aquisições dos últimos tempos no Brasil; a compra deve ser formalizada nos próximos dias

110% do CDI e liquidez imediata — Nubank lança nova Caixinha Turbo para todos os clientes, mas com algumas condições; veja quais

Nubank lança novo investimento acessível a todos os usuários e notificará clientes gradualmente sobre a novidade

Da Verde ao Itaú, FIDCs para pessoas físicas pipocam no mercado; mas antes de se empolgar com o retorno, atente-se a esses riscos

Os fundos de direitos creditórios foram destaque de emissões e investimentos em 2024, com a chegada dos produtos em plataformas de investimento; mas promessa de rentabilidade acima do CDI com baixa volatilidade contempla riscos que não devem ser ignorados

Debêntures incentivadas captam R$ 26 bilhões até fevereiro e já superam o primeiro trimestre de 2024, com mercado sedento por renda fixa

Somente em fevereiro, a captação recorde chegou a R$ 12,8 bilhões, mais que dobrando o valor do mesmo período do ano passado

Empréstimo consignado para CLT passa de 35 milhões de simulações em apenas 3 dias. Confira tudo o que você precisa saber sobre o crédito

Nova modalidade de empréstimo consignado para trabalhadores CLT registrou 35,9 milhões de simulações de empréstimo

Fundador do Nubank (ROXO34) volta ao comando da liderança. Entenda as mudanças do alto escalão do banco digital

Segundo o banco digital, os ajustes na estrutura buscam “aumentar ainda mais o foco no cliente, a eficiência e a colaboração entre países”

Magazine Luiza (MGLU3) vai acelerar oferta de crédito em 2025 mesmo com juros em alta, diz Fred Trajano

O CEO do Magalu afirma que, diante de patamares controlados de inadimplência e níveis elevados de rentabilidade, “não há por que não acelerar mais o crédito”

Frenetic trading days: Com guerra comercial no radar, Ibovespa tenta manter bom momento em dia de vendas no varejo e resultado fiscal

Bolsa vem de alta de mais de 1% na esteira da recuperação da Petrobras, da Vale, da B3 e dos bancos

O cavalo de Tróia está de volta: golpes bancários com o malware disparam no mundo em 2024; saiba como se proteger

No Brasil, os fraudadores utilizam programas maliciosos, os chamados malwares, para simular transações de pagamentos

Consignado para quem é CLT: o passo a passo do programa que promete baratear o crédito com garantia do FGTS

A estratégia do governo é direta: ampliar o acesso a empréstimos mais baratos e tirar os trabalhadores das armadilhas do superendividamento

Decisão polêmica: Ibovespa busca recuperação depois de temor de recessão nos EUA derrubar bolsas ao redor do mundo

Temores de uma recessão nos EUA provocaram uma forte queda em Wall Street e lançaram o dólar de volta à faixa de R$ 5,85

Itaú BBA põe Banco do Brasil (BBAS3) no banco de reservas com projeção de dividendos menores — mas indica os craques do setor

Itaú BBA tem recomendação neutra para o Banco do Brasil, apesar de lucro acima do esperado no quarto trimestre de 2024. Analistas da instituição têm outros preferidos no setor bancário

Banco Central determina exclusão de chaves Pix atreladas a CPFs e CNPJs irregulares para coibir golpes e fraudes

Autarquia também determinou que chaves Pix associadas a nomes diferentes dos registrados na Receita ou com problemas de grafia sejam ajustados, e instituições financeiras podem ser punidas se falharem na fiscalização

O que abre e fecha na Quarta-Feira de Cinzas? Confira o horário de funcionamento da B3, bancos, Correios e outros serviços

Data não é feriado no Brasil, mas ponto facultativo vai até às 14h, afetando o funcionamento de alguns serviços

Confete e serpentina na bolsa: Véspera de Carnaval inspira cautela no Ibovespa após tombo da Petrobras

Investidores seguem repercutindo balanço da Petrobras e se preparam para feriado prolongado enquanto bolsas seguem abertas mundo afora

Cartão de débito em xeque: Pix por aproximação começa nesta sexta (28); veja como funciona a nova modalidade e saiba se é segura

Novidade permite efetuar pagamentos por Pix apenas aproximando o celular da maquininha; veja quais cuidados tomar

Fintechs x bancos: Itaú Unibanco (ITUB4) é alvo do Cade por bloquear transações em carteiras digitais concorrentes

O Itaú tem 30 dias corridos, a partir da data da decisão, para interromper as práticas consideradas irregulares, sob pena de multa diária de R$ 250 mil

Nubank (ROXO34) atinge lucro líquido ajustado de US$ 610,1 milhões no 4T24, enquanto rentabilidade chega a 29%

Em 2024, a fintech somou um lucro líquido ajustado de US$ 2,2 bilhões, crescimento de 84,5% em relação a 2023

Banco do Brasil (BBAS3) tem lucro de R$ 37,9 bilhões em 2024 e rentabilidade supera 21% no 4T24, mas peso do agronegócio continua

Enquanto a lucratividade e a rentabilidade chamam a atenção positivamente no 4T24, a inadimplência do agronegócio pressionou o resultado; veja os destaques

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP