Os obstáculos no caminho da sua aposentadoria precoce – e o dilema da ‘idade ideal’

Se aposentar jovem exige vencer o tabu de “vagabundo” e uma disciplina para poupar e investir ao longo de 10 anos

Neste domingo pré-natalino, começo com um agradecimento a todos os leitores que me escreveram na última semana. Eu, o Richard Camargo e a Marina Gazzoni nos dividimos para conseguir dar conta de ler as centenas de e-mails que chegaram. A ideia de se aposentar aos 40 anos (ou o quanto antes) é tentadora, mas o caminho é cheio de obstáculos.

Se você está chegando aqui agora, na minha primeira coluna eu pedi aos leitores que refletissem sobre três questões:

- Quantos anos você tem?

- Com quantos anos você quer se aposentar?

- Qual o maior obstáculo que o separa deste objetivo?

As respostas trazem relatos variados de dilemas pessoais, como a dificuldade de poupar, dúvidas sobre onde investir e, claro, o hiato entre a idade atual e sua aposentadoria. Recebi relatos da máxima relevância e vou abordar alguns deles nos próximos domingos.

Antes de qualquer coisa, quero falar sobre aquele que considero o primeiro obstáculo a todos os investidores que desejam se aposentar antes do senso comum: a moral penitente.

O primeiro desafio para se aposentar aos 40 anos (ou o quanto antes) não é econômico. Trata-se de um desafio moral, herdado de um tabu. Se não formos capazes de reconhecê-lo desde já, não poderemos seguir em frente.

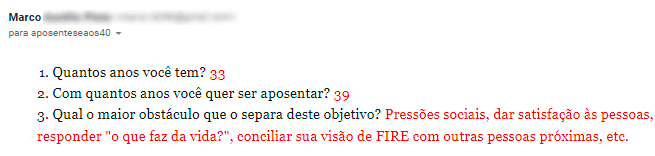

Lembrei disso quando li o e-mail enviado pelo Marco Aurélio:

Leia Também

Ele está preocupado em como as pessoas próximas vão reagir quando ele conquistar seu objetivo de se aposentar aos 39 anos.

A pressão social para trabalhar até o fim da vida é algo que quem busca se aposentar antes terá de encarar.

Sugiro que você puxe uma conversa na festa de Natal sobre seus planos de se aposentar cedo e veja o que acontece.

É bem possível que você seja criticado por ter o desejo de se aposentar antes do que a média. Pode ser até que aquele seu tio mala te chame de vagabundo.

Como é Natal, torço para que ele se contenha e deixe o comentário para depois que o peru esfriar. Mas é quase certo que alguém na mesa vai ao menos pensar isso.

Eu sinceramente não vejo como chamar de vagabundo alguém que economiza e investe boa parte do que ganha mensalmente. E tem um diagnóstico lúcido sobre onde quer estar daqui a dez ou quinze anos.

De onde vem o preconceito?

Vem da moral penitente de que o emprego deve ser encarado como um sacrifício necessário, de que precisamos sofrer 40 anos em um trabalho medíocre para depois tentar espremer algo de um INSS desidratado.

O trabalho sem motivação e por sacrifício é a grande epidemia moderna. Estamos cada vez mais cansados de engolir isso goela abaixo.

A maioria das pessoas passa os "melhores" anos de suas vidas profissionais dedicando energia a tarefas inúteis, reuniões monótonas e metas inatingíveis.

Diga-me: é isso que você quer para sua vida?

O trabalho sem motivação e por sacrifício é a grande epidemia moderna. Estamos cada vez mais cansados de engolir isso goela abaixo.

A maioria das pessoas passa os "melhores" anos de suas vidas profissionais dedicando energia a tarefas inúteis, reuniões monótonas e metas inatingíveis.

Diga-me: é isso que você quer para sua vida?

A primeira coisa a fazer é libertar-se dessa amarra moral. Hoje você troca seu tempo por um salário porque precisa dele para viver. Ter dinheiro suficiente para viver de renda é a verdadeira liberdade financeira e individual.

Corrida contra o tempo

Outra questão apontada pelos leitores é sobre a idade. Quando, exatamente, você deve começar a trabalhar para a sua aposentadoria? E quem já passou da meia idade deve jogar a toalha ou ainda dá tempo de virar o jogo e fugir da fila do INSS?

Entre os leitores que me escreveram, a maioria tem entre 30 e 50 anos e deseja se aposentar entre os 40 e os 60 anos. Esse é um ótimo sinal, que me encorajou muito a seguirmos adiante.

Alguns até começaram antes e parecem ter um projeto meio encaminhado.

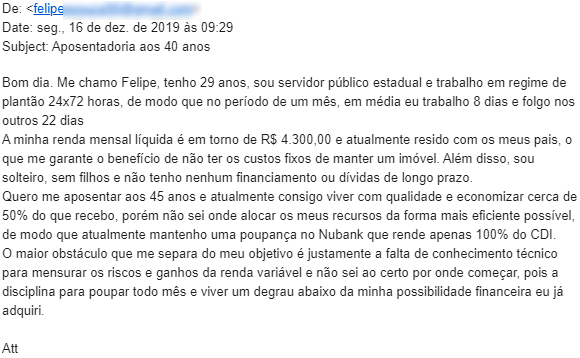

Veja o caso do Felipe:

Ele já poupa uma quantidade relevante do seu salário aos 29 anos. A grande dúvida é onde investir o dinheiro que guarda.

Felipe, você já tem consciência financeira e atitude para aderir ao FIRE. Enxergou o problema relativamente cedo, terá tempo para conseguir executar seu plano e desfrutará da sua liberdade financeira muito antes da média. Continue a acompanhar a coluna que posso lhe ajudar.

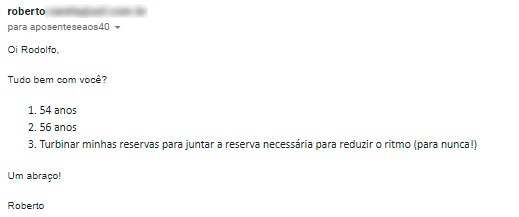

Mas infelizmente eu devo ser sincero e admitir que não poderei ajudar todo mundo. Veja o exemplo do Roberto:

Ele tem 54 anos e pretende se aposentar aos 56 anos. Como requisito, a correta execução do plano de aposentadoria precoce exige um mínimo de dez anos de diferença entre sua idade atual e a idade desejada para se aposentar.

Então, se você não topa dedicar dez anos de agora em diante ou mesmo se não tem esse tempo, eu não me sinto habilitado a ajudar no seu caso.

Com menos de dez anos, teríamos que apostar excessivamente na sorte ou em alguma operação financeira com retornos milagrosos. Esse tipo de abordagem simplesmente não faz o meu perfil.

Acho que a meta de aposentadoria precoce é importante demais para que seja abandonada à sorte ou dependa de milagres.

Em vez disso, prefiro calcular em cima de chances concretas, tendo o tempo e os juros compostos como aliados.

E de quanto tempo estamos falando, exatamente?

Mais do que a sua idade, o importante é avaliar o Delta, ou seja, a diferença entre a sua idade atual e a idade em que você quer ser aposentar.

Então, pouco importa se você tem hoje 20 anos ou 50 anos, desde que esteja confortável com a premissa de dedicar dez anos à construção da sua independência financeira.

Se você tem mais de 50 anos, pelo menos para mim, não faz sentido nenhum que jogue a toalha.

Qualquer planejamento que faça a partir de agora com base na metodologia FIRE trará ganhos exponencialmente maiores do que não fazer nada.

Quando preciso ter?

A terceira dúvida mais frequente que recebi dos leitores é sobre quanto exatamente é necessário juntar para poder dizer “Adeus” ao seu chefe e viver de renda.

Essa questão será o tema da minha próxima coluna aqui no Seu Dinheiro. Prometo que trago um exemplo concreto e um número preciso.

Até o próximo domingo e um excelente Natal!

COMPARTILHAR

PGBL ou VGBL? Veja quanto dinheiro você ‘deixa na mesa’ ao escolher o tipo de plano de previdência errado

Investir em PGBL não é para todo mundo, mas para quem tem essa oportunidade, o aporte errado em VGBL pode custar caro; confira a simulação

De Minas para Buenos Aires: argentinos são a primeira frente da expansão do Inter (INBR32) na América Latina

O banco digital brasileiro anunciou um novo plano de expansão e, graças a uma parceria com uma instituição financeira argentina, a entrada no mercado do país deve acontecer em breve

XP Malls (XPML11) é desbancado por outro FII do setor de shopping como o favorito entre analistas para investir em março

O FII mais indicado para este mês está sendo negociado com desconto em relação ao preço justo estimado para as cotas e tem potencial de valorização de 15%

Dinheiro é assunto de mulher? A independência feminina depende disso

O primeiro passo para investir com inteligência é justamente buscar informação. Nesse sentido, é essencial quebrar paradigmas sociais e colocar na cabeça de mulheres de todas as idades, casadas, solteiras, viúvas ou divorciadas, que dinheiro é assunto delas.

Mata-mata ou pontos corridos? Ibovespa busca nova alta em dia de PIB, medidas de Lula, payroll e Powell

Em meio às idas e vindas da guerra comercial de Donald Trump, PIB fechado de 2024 é o destaque entre os indicadores de hoje

Debêntures da Equatorial se destacam entre as recomendações de renda fixa para investir em março; veja a lista completa

BB e XP recomendaram ainda debêntures isentas de IR, CRAs, títulos públicos e CDBs para investir no mês

Vencimento de Tesouro Selic paga R$ 180 bilhões nesta semana; quanto rende essa bolada se for reinvestida?

Simulamos o retorno do reinvestimento em novos títulos Tesouro Selic e em outros papéis de renda fixa

Estrangeiro “afia o lápis”, mas ainda aguarda momento ideal para entrar na bolsa brasileira

Segundo o Santander, hoje, os investidores gringos mantêm posições pequenas na bolsa, mas mais inclinados a aumentar sua exposição, desde que surja um gatilho apropriado

Em raro comentário, Warren Buffett critica as tarifas de Trump e diz que “não é a Fada do Dente que pagará”

Trata-se do primeiro comentário público de Warren Buffett acerca das políticas comerciais de Trump; veja o que o bilionário disse

Informe de rendimentos do INSS para o IR 2025 já está disponível; veja como baixar

Documento serve como comprovação do recebimento de benefícios da Previdência Social em 2024

De onde não se espera nada: Ibovespa repercute balanços e entrevista de Haddad depois de surpresa com a Vale

Agenda vazia de indicadores obriga investidores a concentrarem foco em balanços e comentários do ministro da Fazenda

Nova reforma da previdência? Aposentadoria pública brasileira é uma das menos sustentáveis do mundo; veja ranking dos melhores sistemas

Apesar da necessidade de mais reformas, Previdência Social do Brasil tem a maior taxa de benefícios do mundo e alta cobertura da população, mostra levantamento da seguradora Allianz

No país da renda fixa, Tesouro Direto atinge recorde de 3 milhões de investidores; ‘caixinhas’ e contas remuneradas ganham tração

Os números divulgados pela B3 mostram que o Tesouro IPCA e o Tesouro Selic concentram 75% do saldo em custódia em títulos públicos federais

Banco de investimentos antecipa pagamento de precatórios para até 5 dias úteis; veja como sair da fila de espera

Enquanto a fila de espera dos precatórios já registrou atraso de até 30 anos, um banco de investimentos pode antecipar o pagamento para até 5 dias úteis; veja como

A queda da Nvidia: por que empresas fantásticas nem sempre são os melhores investimentos

Por mais maravilhosa que seja uma empresa — é o caso da Nvidia —, e por mais que você acredite no potencial de longo prazo dela, pagar caro demais reduz drasticamente as chances de você ter um bom retorno

Onde investir R$ 10 mil? Simulador de investimentos indica as melhores oportunidades de acordo com o seu perfil

Seja você conservador, moderado ou arrojado, saiba onde investir com a ajuda do simulador de investimentos da EQI Research

Vale mais do que dinheiro: demanda por ouro bate recorde em um ano e investimentos explodem

Os preços mais elevados do metal precioso, no entanto, têm afetado em cheio do mercado de joias, que deve continuar em baixa em 2025

Braskem (BRKM5) quer voltar a gerar caixa — e decidiu parar de gastar dinheiro com a Oxygea; entenda a decisão da petroquímica

De acordo com comunicado, a suspensão dos investimentos no negócio está alinhada ao novo direcionamento estratégico da empresa

Ambipar (AMBP3) alcança mercado internacional e capta US$ 400 milhões em green notes – e a empresa já sabe o que fazer com o dinheiro

Os green notes, ou títulos de dívida verdes, da Ambipar foram oferecidos a investidores institucionais qualificados no exterior

O ano dos FIIs de papel? Confira os fundos imobiliários que tiveram os maiores retornos de dividendos em 2024

A alta dos juros prejudicou o desempenho dos fundos imobiliários em 2024, que impactaram no desempenho dos FIIs na bolsa. Assim, os ativos que tiveram grandes retornos podem se tornar dores de cabeça para os cotistas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP