Testamos o robô de investimento do Sofisa Direto! Entenda como funciona a ferramenta

Primeiro banco digital do país, Sofisa Direto agora aposta em robô advisor para recomendar carteiras de investimentos aos clientes; mas será que é uma boa? Eu testei e te conto sobre a experiência

Em 2014, eu decidi que queria dar um tempo do trabalho em redação e da cidade de São Paulo. Arrumei um emprego na área de marketing de uma fintech carioca e acabei voltando para o Rio, minha cidade natal. O negócio deles era meio novo no Brasil na época: um robô de investimento, também chamado de robô advisor.

Esse tipo de ferramenta tem seus parâmetros definidos por um gestor profissional e usa inteligência artificial para sugerir carteiras de investimentos aos clientes com base no seu perfil de risco (conservador, moderado ou arrojado), no valor que eles têm para investir e nos seus objetivos financeiros (se de curto, médio ou longo prazo), considerando, ainda, se haverá ou não aportes periódicos no mesmo plano de investimentos.

Se o desempenho da carteira contratada começar a sair da rota, o algoritmo sugere mudanças na sua composição, de forma a adaptar o plano às novas circunstâncias do mercado. Tudo isso sem ter que falar com um ser humano!

O robô de investimentos da startup à qual eu me juntei seguia essa linha, com a proposta adicional de permitir a montagem de uma carteira para cada objetivo financeiro: casa própria, aposentadoria, reserva de emergência, faculdade dos filhos, viagem de férias e assim por diante. Para cada objetivo, uma caixinha.

Lembro-me de ter achado tudo isso muito legal. Sempre gostei de Psicologia Econômica e sabia que estudos nessa área já mostraram que tirar o emocional da jogada e automatizar a vida financeira ao máximo são boas estratégias para não perder a disciplina e acabar sacrificando a rentabilidade dos investimentos. E confesso que também sou fã de soluções que dispensem o contato humano e os telefonemas.

O projeto não foi adiante, e eu eventualmente voltei para São Paulo e retornei para a vida de redação. Mas, de lá para cá, surgiram alguns robôs advisors no país.

Leia Também

A maioria é independente e cobra pela consultoria. A taxa inclui os eventuais custos dos investimentos que compõem a carteira, como impostos e taxas de administração, bem como a remuneração do serviço em si.

Mas em corretoras e bancos, a figura do robô de investimento até hoje não “pegou”. A gente até encontra simuladores que sugerem carteiras com base nos parâmetros informados, mas não uma ferramenta por meio da qual seja possível investir com um clique e receber sugestões de rebalanceamento de tempos em tempos. A consultoria humana ainda é predominante.

No universo bancário, o único a lançar um robô de investimento até hoje foi o Sofisa Direto. Nascido em 2011 como uma plataforma de investimentos on-line de renda fixa do banco Sofisa, o Sofisa Direto oferecia uma conta digital sem tarifas e foi, na prática, o primeiro banco digital do país.

Chamado de GPS Financeiro, o robô de investimento do Sofisa Direto foi lançado no fim do ano passado, e hoje é a principal aposta do banco junto aos clientes pessoas físicas, conforme me contou Alessandro Andrade, CEO da instituição.

Eu falo tudo sobre a minha conversa com Andrade e as estratégias do Sofisa Direto nesta outra matéria. Mas resolvi também testar a ferramenta para tentar descobrir se é interessante, fácil de usar e se vale a pena.

A seguir, você confere a minha avaliação sobre a experiência de ser cliente do Sofisa Direto e da utilização do GPS Financeiro.

Foco no investidor iniciante

Antes de mais nada, vale frisar que o Sofisa Direto é um banco digital focado em investimentos para investidores iniciantes que não tenham tempo ou interesse de se aprofundar nesse universo.

Ou seja, pessoas que busquem uma solução rápida e simples para poupar com disciplina e fazer o dinheiro render. Dá para começar a investir com apenas um real.

O cliente tem a prerrogativa de escolher os investimentos por conta própria ou seguir as recomendações do GPS Financeiro.

Atualmente, o Sofisa Direto oferece CDB, LCI e LCA do banco Sofisa - instituição financeira existente desde 1961 e especializada na concessão de crédito para pequenas e médias empresas - e 12 fundos de investimento de gestoras independentes.

Segundo Alessandro Andrade, não há planos, no momento, de oferecer títulos de renda fixa emitidos por outras instituições financeiras, nem uma grande quantidade de fundos de investimento, como fazem as plataformas das corretoras.

Ele explica que o banco optou por fazer uma curadoria dos fundos que façam sentido para as carteiras do GPS Financeiro e que tenham aporte inicial baixo, para serem acessíveis a qualquer cliente. Além disso, acredita que uma grande quantidade de fundos mais confunde do que ajuda o investidor.

Ou seja, a plataforma de investimento do Sofisa é limitada em termos de variedade de produtos, mas isso pode ser uma vantagem para quem busca soluções rápidas e diretas para aplicar seus recursos.

Mesmo assim, o GPS Financeiro é capaz de montar 7.237 carteiras diferentes, para quatro perfis de investidor: conservador, moderado, arrojado e agressivo. Segundo Andrade, os retornos das carteiras têm variado de 103% do CDI a 190% do CDI, dependendo do nível de risco.

Não há qualquer cobrança pela consultoria do robô. O cliente só paga os custos dos próprios investimentos da carteira, quando houver.

O que é que a conta do Sofisa Direto tem (e não tem)

Para testar o GPS Financeiro, eu precisei abrir conta no Sofisa Direto. O processo de abertura de conta me surpreendeu bastante, pois foi mais rápido e prático do que em outros bancos digitais e corretoras que eu já andei fuçando.

Cerca de 24h depois do cadastro, recebi um e-mail confirmando a abertura de conta. Baixei o app (obrigatório para habilitar o token) e testei a área logada tanto no celular quanto pelo site do banco.

A conta do Sofisa Direto é gratuita, sem tarifas para TED e DOC e com direito a pagamento de contas. É possível fazer portabilidade de salário, transferir por TED ou DOC a partir de outros bancos ou depositar via cheque por imagem ou boleto emitido gratuitamente na área logada da conta.

Dá para emitir até cinco boletos por mês, em valores que variem de R$ 30 a R$ 5 mil reais, cada um. O problema é que, por boleto, você não consegue depositar direto na conta-corrente ou de forma diversificada em uma das carteiras montadas pelo robô de investimento.

Só é possível depositar diretamente em um dos títulos de renda fixa do banco, com exceção do CDB com liquidez diária. Ou seja, você precisa esperar até o vencimento do título para movimentar os recursos depositados via boleto ou aplicá-los em outros produtos financeiros.

Para ter direito a emissão de boletos, portabilidade, transferências para outros bancos e pagamento de contas, você precisa habilitar a conta completa. Para isso, você precisa acessar “Minha conta”> “Atualização de conta”, tirar foto de um documento de identificação e aguardar aprovação por e-mail.

Se desejar, o cliente pode ainda solicitar um cartão sem qualquer custo, que funciona na função crédito à vista, inclusive no exterior, mas debita os valores dos pagamentos diretamente da sua conta ou do investimento de maior liquidez.

Apesar de, na prática, funcionar como um cartão de débito, o plástico pontua no programa de fidelidade Surpreenda, da MasterCard. Ele também permite quatro saques gratuitos por mês na rede Banco24Horas. Entretanto, não há cartão de crédito sem anuidade.

O cliente tem, ainda, direito a uma linha de crédito chamada de Saque Especial, semelhante a um cheque especial, com limite pré-aprovado. No meu caso, a taxa de juros anunciada era de 1,99% ao mês.

Também é possível fazer depósito de cheque por imagem, diretamente pelo aplicativo.

GPS Financeiro, o robô de investimento do Sofisa Direto

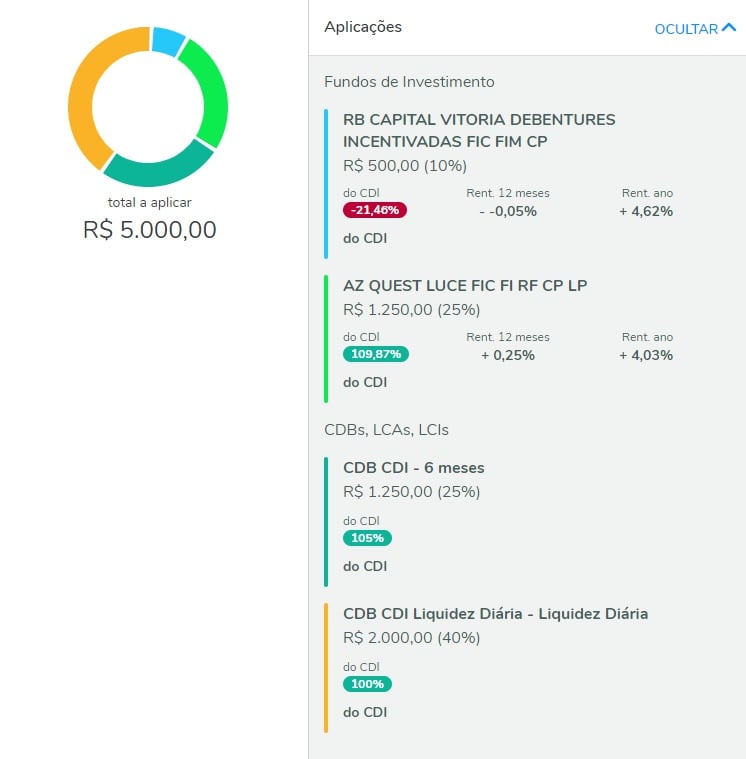

Eu fiz uma TED para a minha conta e preenchi meu teste de perfil de investidor. Respondi as questões de modo a terminar com o perfil conservador e apliquei na carteira sugerida, só a título de exemplo para esta matéria. Mas se o cliente não concordar com as recomendações, ele pode editar o portfólio.

Se você já tem o dinheiro na conta, como foi o meu caso, é possível investir com apenas um clique. A ferramenta distribui os recursos automaticamente pelos diversos ativos que compõem a carteira, nas proporções sugeridas.

Se desejar, você pode fazer novos aportes eventuais no mesmo plano de investimentos contratado (“Minha rota financeira”> “Fazer nova aplicação”> “Aplicar com GPS” no objetivo já existente) ou montar um plano que programe aportes mensais na data escolhida desde o início.

Porém, essa segunda opção, mais automatizada, só é possível caso você já tenha dinheiro disponível na conta na data do investimento. Isto é, ou você pede portabilidade de salário para o Sofisa Direto, ou programa TEDs mensais no banco onde você recebe. Do contrário, precisará lembrar de fazer uma transferência todo mês, ativamente.

Você pode, também, montar uma carteira para cada objetivo financeiro. O GPS Financeiro sugere algumas: Lar doce lar (casa própria), férias, aposentadoria, carro, estudos, futuro dos filhos e “outro objetivo” (para você criar o seu).

Caso surjam novos produtos na plataforma ou o seu investimento comece a sair da rota, o GPS Financeiro pode sugerir alterações, de forma a rebalancear a carteira. Quando isso acontece, você pode aceitar a indicação ou não.

O app também pode dar outras dicas. Se você tem dinheiro parado na conta, aparece uma mensagem dizendo que “dinheiro parado não rende” (a recomendação do Sofisa Direto é de pelo menos manter os recursos no CDB com liquidez diária que rende 100% do CDI).

Já se você resgatar parte dos recursos de uma das carteiras, o app vai te alertar que você está se afastando dos seus objetivos. E quando um título de renda fixa vence, o dinheiro cai na conta-corrente e o app dá uma indicação de como reinvesti-lo.

Problemas

Eu achei bem fácil e intuitivo montar uma carteira no GPS Financeiro. Tem até vídeo tutorial. Mas, infelizmente, nem tudo na área logada do Sofisa Direto é tão fácil e intuitivo assim.

Eu demorei a entender, por exemplo, como fazer aportes extras numa carteira já existente. Também não encontrei qualquer informação sobre a necessidade de atualizar a conta para a versão completa (que também é uma funcionalidade bem escondida) para poder pedir portabilidade de salário, emitir boletos ou pagar contas. Só descobri isso ao falar com uma atendente pelo chat.

O fila do chat, aliás, é um tanto demorada. Acessei-o duas vezes. Na primeira, o tempo estimado de espera para ser atendida foi de 15 minutos, e na segunda vez foi de 14 minutos. Ao menos o atendimento ocorreu dentro do prazo previsto.

O acesso à área logada pelo site é bem lento e algumas vezes as páginas sequer terminaram de carregar. Pelo app, a usabilidade é melhor, embora também haja eventuais lentidões.

A área de investimentos também tem alguns problemas. Não encontrei opção para, por exemplo, excluir um objetivo, mesmo que não houvesse qualquer investimento nele.

Você consegue visualizar seu saldo líquido atual, mas só vê a rentabilidade acumulada até o fechamento do mês anterior, e não até a data presente.

Achei que também falta uma indicação clara de quanto falta para você atingir o seu objetivo (em termos de prazo e valores) e se a rentabilidade está dentro do esperado.

Finalmente, ao montar uma carteira, você não tem acesso aos detalhes dos fundos de investimento (lâmina, prospecto, regulamento) imediatamente, só no fim do processo, na hora de concluí-lo. Acho que isso torna difícil avaliar se você deseja editar a carteira ou não.

Conclusão

Acredito que para investidores iniciantes, indisciplinados e/ou que não estão a fim de ter trabalho para investir, o Sofisa Direto e seu robô de investimento podem fazer sentido.

É possível simplesmente montar uma carteira para cada objetivo com aplicações mensais programadas, agendar as transferências e deixar rolar. Adicionalmente, você consegue movimentar a conta como em qualquer outro banco sem pagar tarifa.

Eu também não aconselharia a deixar todo o dinheiro da sua vida num único banco de médio porte, mesmo que tenha uma saúde financeira boa. É interessante deixar sua reserva de emergência em investimentos mais conservadores do que um CDB de banco médio, por exemplo.

Então é prudente não deixar mais do que R$ 250 mil, o limite de cobertura do Fundo Garantidor de Créditos (FGC), na conta-corrente e nos títulos emitidos pelo Sofisa Direto.

Você só vai precisar ter um pouco de paciência com a parte tecnológica na hora de montar seus planos de investimento e se precisar falar com um atendente. Apesar da demora, no site Reclame Aqui, a avaliação do Sofisa Direto é boa.

Em suma, se bem utilizado, o GPS Financeiro tem mesmo o potencial de facilitar bastante a vida do investidor e oferecer rentabilidades superiores às da poupança e da renda fixa mais conservadora. Nada mau para quem, em condições normais, não pouparia um centavo ou manteria todo o seu dinheiro na poupança.

Porém, para investidores com mais conhecimento, mais dispostos a participar da escolha dos investimentos, que busquem retornos maiores, tenham mais recursos para investir ou queiram uma variedade maior de produtos - como mais aplicações financeiras ou um cartão de crédito sem anuidade - de fato o Sofisa Direto é uma plataforma limitada.

COMPARTILHAR

Dividendos da Petrobras (PETR4) podem cair junto com o preço do petróleo; é hora de trocar as ações pelos títulos de dívida da estatal?

Dívida da empresa emitida no exterior oferece juros na faixa dos 6%, em dólar, com opções que podem ser adquiridas em contas internacionais locais

Coalizão de bancos flexibiliza metas climáticas diante de ritmo lento da economia real

Aliança global apoiada pela ONU abandona exigência de alinhamento estrito ao limite de 1,5°C e busca atrair mais membros com metas mais amplas

Banco do Brasil (BBSA3) pode subir quase 50% e pagar bons dividendos — mesmo que a economia degringole e o agro sofra

A XP reiterou a compra das ações do Banco do Brasil, que se beneficia dos juros elevados no país

Não foi só o Banco Master: entre os CDBs mais rentáveis de março, prefixado do Santander paga 15,72%, e banco chinês oferece 9,4% + IPCA

Levantamento da Quantum Finance traz as emissões com taxas acima da média do mercado; no mês passado, estoque de CDBs no país chegou a R$ 2,57 trilhões, alta de 14,3% na base anual

Renda fixa para abril chega a pagar acima de 9% + IPCA, sem IR; recomendações já incluem prefixados, de olho em juros mais comportados

O Seu Dinheiro compilou as carteiras do BB, Itaú BBA, BTG e XP, que recomendaram os melhores papéis para investir no mês

JP Morgan eleva avaliação do Nubank (ROXO34) e vê benefícios na guerra comercial de Trump — mas corta preço-alvo das ações

Para os analistas do JP Morgan, a mudança na avaliação do Nubank (ROXO34) não foi fácil: o banco digital ainda enfrenta desafios no horizonte

BRB vai ganhar ou perder com a compra do Master? Depois de S&P e Fitch, Moody’s coloca rating do banco estatal em revisão e questiona a operação

A indefinição da transação entre os bancos faz as agências de classificação de risco colocarem as notas de crédito do BRB em observação até ter mais clareza sobre as mudanças que podem impactar o modelo de negócios

FII PVBI11 cai mais de 2% na bolsa hoje após bancão chinês encerrar contrato de locação

Inicialmente, o contrato não aplicava multa ao inquilino, um dos quatro maiores bancos da China que operam no Brasil, mas o PVBI11 e a instituição chegaram a um acordo

Banco Master: Reunião do Banco Central indica soluções para a compra pelo BRB — propostas envolvem o BTG

Apesar do Banco Central ter afirmado que a reunião tratou de “temas atuais”, fontes afirmam que o encontro foi realizado para discutir soluções para o Banco Master

A compra do Banco Master pelo BRB é um bom negócio? Depois da Moody’s, S&P questiona a operação

De acordo com a S&P, pairam dúvidas sobre os aspectos da transação e a estrutura de capital do novo conglomerado, o que torna incerto o impacto que a compra terá para o banco público

Lucro do Banco Master, alvo de compra do BRB, dobra e passa de R$ 1 bilhão em 2024

O banco de Daniel Vorcaro divulgou os resultados após o término do prazo oficial para a apresentação de balanços e em meio a um negócio polêmico com o BRB

Banco Master: Compra é ‘operação resgate’? CDBs serão honrados? BC vai barrar? CEO do BRB responde principais dúvidas do mercado

O CEO do BRB, Paulo Henrique Costa, nega pressão política pela compra do Master e endereça principais dúvidas do mercado

Ainda dá para ganhar com as ações do Banco do Brasil (BBAS3) e BTG Pactual (BPAC11)? Não o suficiente para animar o JP Morgan

O banco norte-americano rebaixou a recomendação para os papéis BBAS3 e BPAC11, de “outperform” (equivalente à compra) para a atual classificação neutra

Impasse no setor bancário: Banco Central deve barrar compra do Banco Master pelo BRB

Negócio avaliado em R$ 2 bilhões é visto como ‘salvação’ do Banco Master. Ativos problemáticos, no entanto, são entraves para a venda.

Nubank (ROXO34): Safra aponta alta da inadimplência no roxinho neste ano; entenda o que pode estar por trás disso

Uma possível explicação, segundo o Safra, é uma nova regra do Banco Central que entrou em vigor em 1º de janeiro deste ano.

Banco de Brasília (BRB) acerta a compra do Banco Master em negócio avaliado em R$ 2 bilhões

Se o valor for confirmado, essa é uma das maiores aquisições dos últimos tempos no Brasil; a compra deve ser formalizada nos próximos dias

110% do CDI e liquidez imediata — Nubank lança nova Caixinha Turbo para todos os clientes, mas com algumas condições; veja quais

Nubank lança novo investimento acessível a todos os usuários e notificará clientes gradualmente sobre a novidade

Felipe Miranda: Dedo no gatilho

Não dá pra saber exatamente quando vai se dar o movimento. O que temos de informação neste momento é que há uma enorme demanda reprimida por Brasil. E essa talvez seja uma informação suficiente.

Empréstimo consignado para CLT passa de 35 milhões de simulações em apenas 3 dias. Confira tudo o que você precisa saber sobre o crédito

Nova modalidade de empréstimo consignado para trabalhadores CLT registrou 35,9 milhões de simulações de empréstimo

Fundador do Nubank (ROXO34) volta ao comando da liderança. Entenda as mudanças do alto escalão do banco digital

Segundo o banco digital, os ajustes na estrutura buscam “aumentar ainda mais o foco no cliente, a eficiência e a colaboração entre países”

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP