Como conseguir uma conta sem tarifas no seu bancão

Conta sem tarifas em bancos digital já não é mais novidade. Mas você sabia que da para conseguir conta gratuita nos bancões? O problema é que não é para todo mundo…

Banco digital com conta-corrente gratuita já não é mais novidade. A cada dia parece que surge um novo, e o brasileiro vem se mostrando bastante disposto a experimentar, cansado que está de pagar caro nos grandes bancos. Mas os bancões também oferecem isenção de tarifa na conta em algumas situações.

Conseguir conta sem tarifa nos grandes bancos até que é fácil, mas conseguir uma conta-corrente gratuita completa como aquelas oferecidas pelos bancos digitais já não é tão simples assim. E dificilmente ela será 100% digital.

O segredo para ficar isento e ter acesso a uma ampla gama de serviços é o relacionamento. Como eu já mostrei aqui nesta outra matéria, um bom relacionamento bancário pode render isenção de tarifas e de anuidade de cartão de crédito, além de juros menores em empréstimos e financiamentos.

Confira cinco maneiras de conseguir uma conta-corrente gratuita nos grandes bancos:

1. Conta-salário

A conta-salário é obrigatoriamente gratuita em qualquer banco, mas a pessoa física não consegue abri-la por conta própria. Ela só pode ser aberta pelos empregadores para depositar o salário dos seus empregados.

O grande problema da conta-salário é que ela é muito restrita. Não é movimentável por cheques e não aceita depósitos de outras pessoas físicas ou jurídicas além do empregador do correntista.

Leia Também

O banco pode oferecer serviços para quem tem conta-salário, mas alguns deles não podem ser cobrados, a saber:

- Fornecimento de cartão magnético para movimentar a conta (exceto no caso de solicitação de segunda via em razão de roubo, furto, perda ou danificação);

- Até cinco saques na boca do caixa ou caixa eletrônico por evento de crédito na conta;

- Pelo menos duas consultas mensais ao saldo na boca do caixa ou caixa eletrônico;

- Pelo menos dois extratos com toda a movimentação dos últimos 30 dias, na boca do caixa ou no caixa eletrônico.

A conta-salário pode incluir ainda a possibilidade de pagar contas, faturas e boletos por débito automático, além de pagamentos em estabelecimentos comerciais na função débito do cartão. Outros serviços, como TED e DOC, podem ser realizados, mas não são gratuitos.

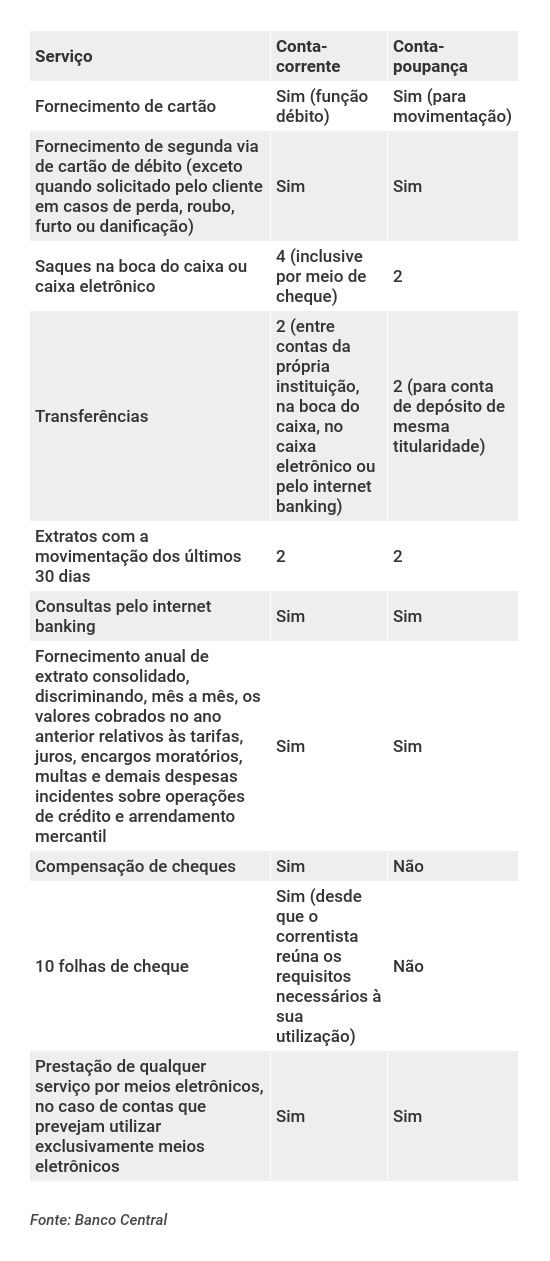

2. Pacote de serviços essenciais

Trata-se de outra cesta de serviços padronizada pelo Banco Central para todos os bancos. Ela é necessariamente gratuita e inclui apenas os serviços mais básicos, conforme a tabela a seguir:

O pacote de serviços essenciais de fato contempla todos os serviços que as pessoas mais usam, mas não inclui TEDs e DOCs. Estes podem ser realizados, mas são cobrados por fora. E não dá para negar que o preço é salgado.

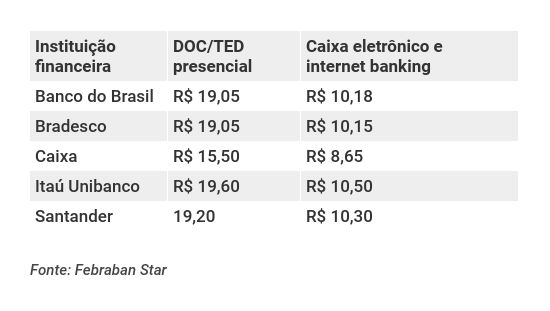

Confira os custos atualizados de TED e DOC nos cinco principais bancos brasileiros:

O pacote de serviços essenciais pode ser interessante se você deseja manter relacionamento com um banco que não é aquele por onde você recebe o seu salário, por exemplo.

3. Convênio do seu empregador com o banco

Receber o seu salário pelo banco é uma das principais formas de relacionamento, principalmente se o seu empregador tem alguma espécie de convênio com a instituição financeira.

Esta é a melhor forma de obter uma conta-corrente gratuita em banco grande, mas ela é evidentemente limitada a quem trabalha formalmente para um empregador que mantém esse tipo de parceria.

Por meio desse tipo de convênio, é possível conseguir uma conta-corrente gratuita completa, em vez da limitadíssima conta-salário.

Cultivar o relacionamento com o banco numa situação como essa pode ser muito interessante.

Seja como for, sempre vale a pena verificar em outras instituições financeiras de grande porte se você pode conseguir uma conta melhor caso faça a portabilidade de salário.

No caso dos bancos digitais, transferir o salário apenas para conseguir uma conta-corrente gratuita muitas vezes nem compensa, pois alguns bancos só oferecem conta sem tarifas, independentemente de o cliente receber o salário pelo banco ou não.

4. Contas digitais dos bancões

Alguns bancos que ofereciam contas digitais sem tarifas encerraram o produto, mantido apenas para correntistas antigos. É o caso da iConta do Itaú e da DigiConta do Bradesco.

Mas alguns deles abriram os seus próprios bancos digitais e contas de pagamento gratuitas, seguindo a onda das fintechs.

O Bradesco criou o Next, o Santander comprou a Superdigital e o BB oferece uma conta de pagamentos bem simplificada, a Conta Fácil.

Mas é importante frisar que essas contas costumam ser mais restritas que as contas digitais oferecidas pelas fintechs, pois elas têm limitação de saques, DOCs e TEDs, por exemplo. Além disso, há contas que exigem que o cliente atenda a alguma condição para ter direito à gratuidade.

Next (Bradesco)

É a opção de conta digital mais completa das três, e não impõe nenhuma condição ao correntista para ser gratuita. O Next oferece um pacote de serviços gratuito chamado “Na Faixa”, que inclui:

- Transferências ilimitadas para outras contas Next e Bradesco;

- 1 DOC/TED para outros bancos por mês (transações extras, efetuadas por meios eletrônicos, custam R$ 10,15 cada);

- Saques ilimitados e gratuitos em caixas eletrônicos do Bradesco e na rede Banco24Horas;

- Comprovantes e extratos ilimitados;

- Cartão de crédito internacional Visa sem anuidade (mas um asterisco diz que se trata de uma gratuidade promocional por tempo indeterminado).

Superdigital (Santander)

Originalmente, a conta Superdigital custa R$ 9,90 por mês, mas os primeiros 30 dias são grátis e a tarifa passa a ser zerada sempre que, no mês anterior, o cliente tiver gasto pelo menos R$ 500 ou tenha deixado a conta sem saldo durante o mês inteiro.

A Superdigital inclui:

- Um saque na rede Banco24Horas OU uma transferência para qualquer banco por mês;

- Fazer ou receber depósitos na conta;

- Dois depósitos por boleto na conta;

- Checagem de saldo por SMS;

- Transferências ilimitadas para outras contas Superdigital;

- Primeira via do cartão pré-pago MasterCard (você passa na função crédito, mas ele debita o valor direto da conta e não permite parcelamento), com direito a adicionais;

- Até cinco cartões virtuais pré-pagos para comprar pela internet;

- Câmbio em até nove moedas (na própria conta, em um extrato separado, e movimentáveis pelo mesmo cartão);

- Pagamento de contas pelo app ou pelo site;

- Recarga de celular e Bilhete Único na cidade de São Paulo.

Para quem recebe salário na Superdigital, há outras duas opções de pacote. O “Super em conta”, inclui, gratuitamente, quatro saques ou transferências para outros bancos por mês. Os saques podem ser efetuados não apenas na rede Banco24Horas, como também nos caixas eletrônicos do Santander.

Além de incluir todas as demais funcionalidades da Superdigital comum, o pacote “Super em conta” também possibilita ao cliente pagar apenas metade do valor da assinatura caso, no mês anterior, tenha feito compras no valor mínimo de R$ 250.

A outra opção de pacote para quem recebe o salário pela Superdigital é o “Super zero”, que é gratuito mesmo, sem valor mínimo de compras. Ele possui todas as funcionalidades dos outros pacotes, mas não dá direito a nenhum saque ou transferência para outros bancos. Esses serviços custam R$ 5,90 cada um.

Outros serviços são cobrados, como emissão de saldo ou extrato na rede Banco24Horas (R$ 2), saques no exterior (R$ 19,90) e emissão de boleto (R$ 2,90).

Conta Fácil (BB)

Conta de pagamento digital, gratuita e bastante limitada. Pode ser aberta pelo app do BB e não requer envio de documentos ou assinatura de contratos. Permite movimentação mensal (entre saques, transferências e pagamentos) entre R$ 500 e R$ 5 mil. Inclui apenas:

- 1 cartão de débito;

- 1 saque por mês em caixas eletrônicos do BB;

- 1 extrato por mês em caixas eletrônicos do BB;

- Transferências ilimitadas entre contas BB via app;

- Recarga de celular pelo app;

- Cadastro de débito automático.

5. Desconto no custo da cesta de serviços em razão de relacionamento - principalmente investimentos

Finalmente, os grandes bancos oferecem descontos no custo da cesta de serviços para os clientes com bom relacionamento dos segmentos de varejo alta renda e alta renda. Geralmente isso significa investir nos produtos financeiros oferecidos pelo banco.

Em geral, clientes de varejo, com renda abaixo de R$ 4 mil ou R$ 5 mil, dependendo do banco, não têm acesso a esse tipo de benefício.

No Bradesco, no Itaú e no Santander, por exemplo, é possível tornar a conta-corrente gratuita em troca de qualquer tipo de investimento por meio do próprio banco.

No Bradesco, o benefício é válido para os clientes Prime e Exclusive; no Santander, para os clientes Van Gogh e Select; e no Itaú, para os clientes Uniclass e Personnalité.

No Banco do Brasil, o percentual de desconto varia de acordo com o valor investido e o segmento do cliente, e as aplicações contempladas são fundos, poupança, Poupex, CDB, previdência privada, LCA e LCI.

Bradesco e Itaú não divulgam os valores mínimos de investimento necessários para obter isenção total da tarifa, e o BB não respondeu ao questionamento. No Santander, o mínimo de investimentos para zerar o valor da cesta de serviços é de R$ 80 mil para os clientes Van Gogh e R$ 150 mil para os clientes Select. Seja como for, nos demais bancos os valores mínimos tendem a ser da mesma ordem.

Como investir no seu banco com inteligência para obter uma conta-corrente gratuita

Apesar de ser uma bolada, o valor mínimo para conseguir uma conta-corrente gratuita num grande banco não chega a exigir que você seja milionário.

O problema é que os investimentos oferecidos pelos bancões, bem sabemos, muitas vezes não são grande coisa. O baixo retorno e as altas taxas de administração podem não compensar a economia com a isenção de tarifas.

Os clientes que deixam dinheiro aplicado no banco para conseguir uma conta-corrente gratuita normalmente se contentam em investir em alguma aplicação bem conservadora, como poupança, CDB, LCI, LCA ou um fundo de renda fixa de baixo risco. Parece a saída mais fácil e óbvia, mas não é a mais inteligente.

Esses investimentos são justamente os que dão muito lucro para o banco e pouco para você.

É possível investir em CDB, LCI e LCA muito mais rentáveis em bancos médios, com a proteção do Fundo Garantidor de Créditos (FGC), a mesma garantia da poupança e dos papéis dos bancões.

Além disso, fundos de renda fixa conservadora com taxas baixas e mais rentáveis que a caderneta de poupança não faltam nas plataformas de investimentos de corretoras.

Já tem até fundo que investe em títulos públicos atrelados à Selic e não cobra taxa alguma, como os do BTG, da Órama e da Pi. Não tem por que ficar no fundo caro do bancão.

Se o retorno do fundo mais conservador do seu banco for muito ruim, ficando igual ou até menor que o da poupança, pode valer mais a pena pagar a tarifa da conta e investir sua reserva de emergência num fundo conservador barato e mais rentável.

Ou, melhor ainda, investir sua reserva de emergência num fundo conservador barato fora do seu banco e buscar, dentro dele, um fundo diferente e mais interessante.

Clientes de segmentos de renda mais alta, que têm a oportunidade de obter isenção de tarifa na conta por meio de investimentos, em geral têm acesso também a bons fundos multimercados e de ações no próprio banco, nos quais a aplicação dos recursos destinados a relacionamento talvez compense.

Assim, em vez de aplicar a reserva de emergência no bancão, que tal destinar a ele a parcela da sua carteira destinada a obter uma rentabilidade maior, expondo-se a algum risco?

Fora que, hoje em dia, até os bancões já estão oferecendo ótimos fundos de gestores independentes renomados.

Outra opção para a sua reserva de relacionamento com o banco é o Tesouro Direto. Nos bancos onde aplicações em títulos públicos são aceitas para obter gratuidade de tarifas, vale a pena aplicar no Tesouro Direto.

Isso porque os bancões não cobram mais taxa de administração - a chamada taxa de agente de custódia - para esse tipo de investimento, igualando-se, neste quesito, às corretoras independentes.

COMPARTILHAR

JP Morgan eleva avaliação do Nubank (ROXO34) e vê benefícios na guerra comercial de Trump — mas corta preço-alvo das ações

Para os analistas do JP Morgan, a mudança na avaliação do Nubank (ROXO34) não foi fácil: o banco digital ainda enfrenta desafios no horizonte

BRB vai ganhar ou perder com a compra do Master? Depois de S&P e Fitch, Moody’s coloca rating do banco estatal em revisão e questiona a operação

A indefinição da transação entre os bancos faz as agências de classificação de risco colocarem as notas de crédito do BRB em observação até ter mais clareza sobre as mudanças que podem impactar o modelo de negócios

FII PVBI11 cai mais de 2% na bolsa hoje após bancão chinês encerrar contrato de locação

Inicialmente, o contrato não aplicava multa ao inquilino, um dos quatro maiores bancos da China que operam no Brasil, mas o PVBI11 e a instituição chegaram a um acordo

Banco Master: Reunião do Banco Central indica soluções para a compra pelo BRB — propostas envolvem o BTG

Apesar do Banco Central ter afirmado que a reunião tratou de “temas atuais”, fontes afirmam que o encontro foi realizado para discutir soluções para o Banco Master

A compra do Banco Master pelo BRB é um bom negócio? Depois da Moody’s, S&P questiona a operação

De acordo com a S&P, pairam dúvidas sobre os aspectos da transação e a estrutura de capital do novo conglomerado, o que torna incerto o impacto que a compra terá para o banco público

Lucro do Banco Master, alvo de compra do BRB, dobra e passa de R$ 1 bilhão em 2024

O banco de Daniel Vorcaro divulgou os resultados após o término do prazo oficial para a apresentação de balanços e em meio a um negócio polêmico com o BRB

Banco Master: Compra é ‘operação resgate’? CDBs serão honrados? BC vai barrar? CEO do BRB responde principais dúvidas do mercado

O CEO do BRB, Paulo Henrique Costa, nega pressão política pela compra do Master e endereça principais dúvidas do mercado

Ainda dá para ganhar com as ações do Banco do Brasil (BBAS3) e BTG Pactual (BPAC11)? Não o suficiente para animar o JP Morgan

O banco norte-americano rebaixou a recomendação para os papéis BBAS3 e BPAC11, de “outperform” (equivalente à compra) para a atual classificação neutra

Impasse no setor bancário: Banco Central deve barrar compra do Banco Master pelo BRB

Negócio avaliado em R$ 2 bilhões é visto como ‘salvação’ do Banco Master. Ativos problemáticos, no entanto, são entraves para a venda.

Nubank (ROXO34): Safra aponta alta da inadimplência no roxinho neste ano; entenda o que pode estar por trás disso

Uma possível explicação, segundo o Safra, é uma nova regra do Banco Central que entrou em vigor em 1º de janeiro deste ano.

Banco de Brasília (BRB) acerta a compra do Banco Master em negócio avaliado em R$ 2 bilhões

Se o valor for confirmado, essa é uma das maiores aquisições dos últimos tempos no Brasil; a compra deve ser formalizada nos próximos dias

110% do CDI e liquidez imediata — Nubank lança nova Caixinha Turbo para todos os clientes, mas com algumas condições; veja quais

Nubank lança novo investimento acessível a todos os usuários e notificará clientes gradualmente sobre a novidade

Empréstimo consignado para CLT passa de 35 milhões de simulações em apenas 3 dias. Confira tudo o que você precisa saber sobre o crédito

Nova modalidade de empréstimo consignado para trabalhadores CLT registrou 35,9 milhões de simulações de empréstimo

Fundador do Nubank (ROXO34) volta ao comando da liderança. Entenda as mudanças do alto escalão do banco digital

Segundo o banco digital, os ajustes na estrutura buscam “aumentar ainda mais o foco no cliente, a eficiência e a colaboração entre países”

Frenetic trading days: Com guerra comercial no radar, Ibovespa tenta manter bom momento em dia de vendas no varejo e resultado fiscal

Bolsa vem de alta de mais de 1% na esteira da recuperação da Petrobras, da Vale, da B3 e dos bancos

O cavalo de Tróia está de volta: golpes bancários com o malware disparam no mundo em 2024; saiba como se proteger

No Brasil, os fraudadores utilizam programas maliciosos, os chamados malwares, para simular transações de pagamentos

Consignado para quem é CLT: o passo a passo do programa que promete baratear o crédito com garantia do FGTS

A estratégia do governo é direta: ampliar o acesso a empréstimos mais baratos e tirar os trabalhadores das armadilhas do superendividamento

Decisão polêmica: Ibovespa busca recuperação depois de temor de recessão nos EUA derrubar bolsas ao redor do mundo

Temores de uma recessão nos EUA provocaram uma forte queda em Wall Street e lançaram o dólar de volta à faixa de R$ 5,85

Itaú BBA põe Banco do Brasil (BBAS3) no banco de reservas com projeção de dividendos menores — mas indica os craques do setor

Itaú BBA tem recomendação neutra para o Banco do Brasil, apesar de lucro acima do esperado no quarto trimestre de 2024. Analistas da instituição têm outros preferidos no setor bancário

Banco Central determina exclusão de chaves Pix atreladas a CPFs e CNPJs irregulares para coibir golpes e fraudes

Autarquia também determinou que chaves Pix associadas a nomes diferentes dos registrados na Receita ou com problemas de grafia sejam ajustados, e instituições financeiras podem ser punidas se falharem na fiscalização

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP