Mercado americano é uma bolha prestes a estourar?

Há otimismo com o mercado local, mas existem mais alertas sobre um fim de festa nas bolsas americanas

Um inegável tom otimista aparece no mercado local com a eleição praticamente definida dando vitória a um candidato e equipe de viés liberal e reformista. Mas no mercado externo tem mais gente achando que a festa está para acabar.

Nesta semana publicamos uma pesquisa do Bank of America Merrill Lynch mostrando gestores otimistas com a América Latina e o com Brasil em especial. Mas a mesma pesquisa feita com gestores globais captou o maior grau de pessimismo com o crescimento econômico mundial desde a crise de 2008.

Também nesta semana me deparei com novo alerta vindo do analista da Clarity Financial, Jesse Colombo. Acompanho o trabalho de Colombo e outros “profetas do apocalipse”, como Kyle Bass, da Hayman Capital, desde a crise de 2007/2008.

Os dois acertaram suas previsões sobre a crise, assim como o renomado gestor da Oaktree, Howard Marks, que também vem recomendando cautela diante do que pode ser um fim de ciclo de bonança nos mercados. E a fonte de problemas para eles será o mercado de dívida privado e público, que teve um crescimento explosivo nos quase dez anos de juros zero ou negativo no mundo.

E o Brasil com isso?

Piada recorrente diz que os economistas previram nove das últimas cinco recessões. Como quase tudo na vida e no mercado essa é mais uma questão de timing. Acertar o momento exato das viradas de mercado é tarefa praticamente impossível.

As compilações e estudos de indicadores (como veremos abaixo) tentam tirar o pulso do mercado. São uma tentativa de alerta de que a maré pode baixar ou mesmo virar. Isso não necessariamente quer dizer que em questão de dias ou semanas uma crise horrível acontecerá. De fato, o mercado pode prolongar a escalada por anos e temos visto isso, pois desde ao menos 2016 lembro de ver alertas tenebrosos sobre o risco da política expansionista do Federal Reserve (Fed), banco central americano. A diferença, agora, é que o Fed está subindo os juros.

Leia Também

O que o investidor pode fazer quando esses alertas aumentam é ir com mais cautela, girando posições mais arriscadas para defensivas, mas sempre respeitando seu perfil de risco.

A grande questão para o mercado local é quão descolado ele consegue ficar de um eventual terremoto externo. Já vimos um descolamento acontecer em 2010 e 2011. O que parece consenso é que quando o pânico toma conta, a lógica que prevalece é: “vende primeiro e pergunta depois”.

Nesses momentos, o Brasil apanha como todos os demais emergentes, mesmo que mostre uma história de inflação controlada, elevadas reservas internacionais e um governo que faça as esperadas reformas, mesmo que com algumas caneladas. É o famoso "cash is king". Os fundamentos só vão fazer preço depois que acabar “a corrida de gente pelada”. E, por vezes, isso representa pontos de entrada históricos, na melhor lógica "compre na baixa e venda na alta".

Sinais de desequilíbrio

Em recente vídeo divulgado em seu blog, o “The Bubble Bubble” e no site "Real Investment Advice", Jesse Colombo lista uma série de indicadores que mostram “porque o mercado está caminhando para um desastre”.

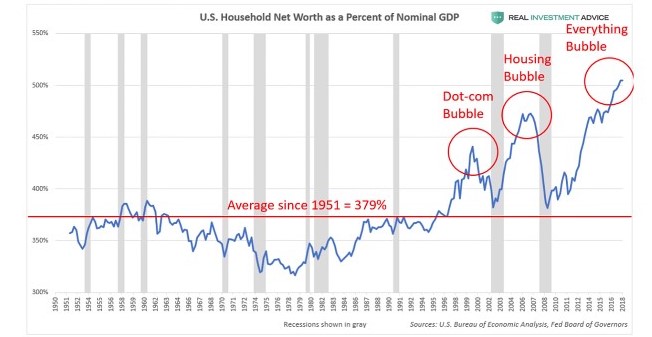

Ele começa mostrando o crescimento da relação entre a riqueza doméstica e o Produto Interno Bruto (PIB) dos Estados Unidos. Atualmente, a riqueza (net worth) dos americanos representa 505% do PIB, contra uma média histórica de 379%. Quando esse conceito de riqueza, que considera entre outros fatores o ganho em mercados e propriedade, sobe em velocidade muito superior a do PIB é sinal de que esse enriquecimento da população é pouco sustentável e "que uma bolha vai terminar de forma pior do que vimos em 2008”.

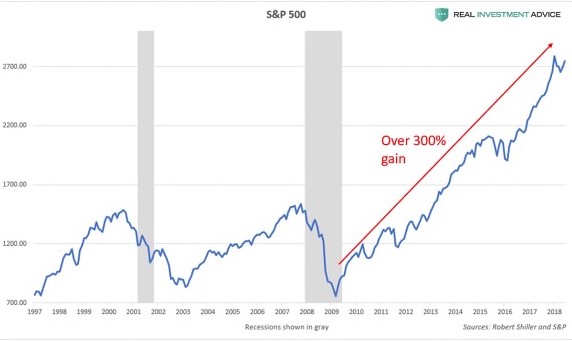

E essa bolha na renda é inflada pelo mercado de ações. Desde o fim da última crise, o índice S&P 500 sobe mais de 300%, e outros indicadores têm altas ainda mais acentuadas, entre 400% e 500%.

O Federal Reserve e a bolha

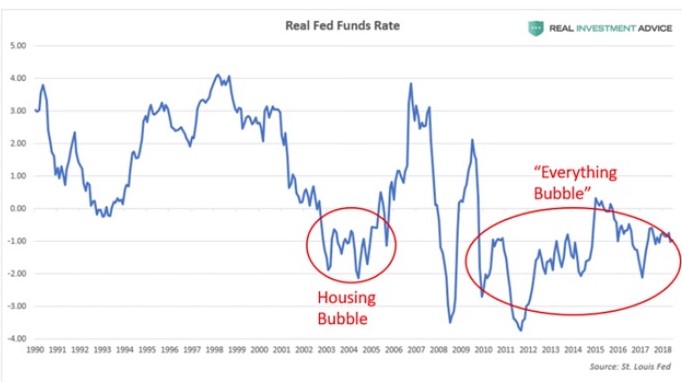

Segundo Colombo, essa espetacular alta no preço das ações e outros ativos financeiros é uma resposta ao período de juros baixos. Taxas extremamente baixas como a que tivemos nos últimos anos contribuem para a formação de bolhas das seguintes formas:

- Possibilitam a tomada de empréstimos baratos para especulações em diferentes mercados.

- Facilitam a recompra de ações, distribuição de dividendos e fusões e aquisições.

- E também estimulam o endividamento de empresas, famílias e governos.

Segundo Colombo, a política monetária está extremamente estimulativa, gerando taxas reais negativas. Tanto agora como em 2008, o juro real (taxa de juro descontada da inflação) está em patamar negativo. Quando o Federal Reserve sobe os juros obriga uma reorganização dessa montanha de dívida, acaba gerando recessão e perdas nos mercados. Além disso, o Fed utilizou seu balanço, comprando dívida privada e do Tesouro, em operações que passaram dos US$ 3,5 trilhões, o chamado "quantitative easing".

Dívidas e preço das ações

Colombo também chama atenção para o crescimento da dívida corporativa, que já subiu mais de 40% desde o pico visto na crise de 2008. Segundo ele, as empresas estão pegando esse dinheiro barato emprestado para recompra de ações e fusões e aquisições, mas não para investimento em aumento de produtividade e capacidade no longo prazo.

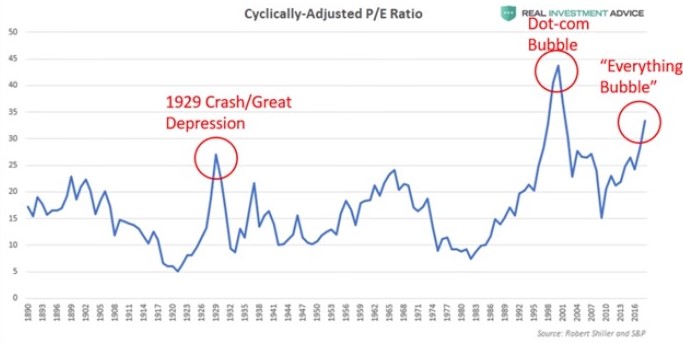

Outro ponto destacado na apresentação é a relação preço das ações sobre o lucro (P/E, na sigla em inglês), ou quantas vezes o preço é superior ao lucro. Essa é uma forma de ver se o mercado está “caro” ou “barato”. Quanto maior a relação, em tese, mais "caro" está um papel. Ele afirma que essa relação para o mercado americano é a maior desde a crise de 1929 e só atingiu um patamar ainda maior durante a crise das empresas “ponto com” dos anos 2000.

“Quando o mercado fica tão sobrevalorizado como agora uma reversão para a média é inevitável", afirma.

Indicador predileto de Warren Buffett

Colombo também lança mão de um dos indicadores prediletos da lenda dos investimentos Warren Buffett. É uma relação entre o valor de mercado (Market cap – dado pelo valor das ações multiplicada pela quantidade de papéis) e o PIB. Essa relação está acima de 1,4, ou seja, o valor de mercado das ações está mais de 140% acima do PIB. Esse indicador beirou os 110% antes da crise financeira.

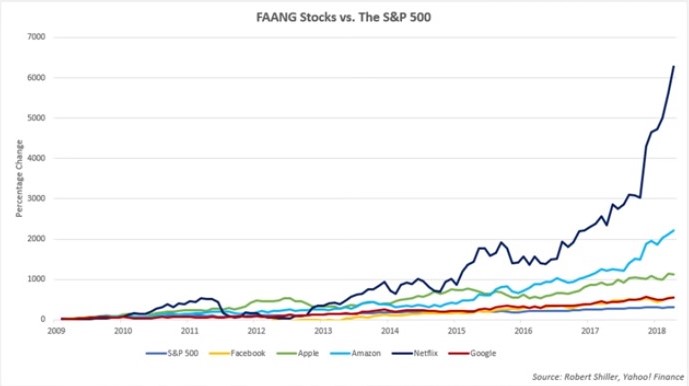

O fenômeno FAANG

Outro ponto de alerta citado por Colombo e outros especialistas, como Howard Marks, é o fato de que a valorização dos índices acionários está concentrado em um número muito pequeno de empresas. Enquanto o S&P 500 sobe 300% desde a crise, o conjunto formando pelas ações do Facebook, Apple, Amazon, Netflix and Google (FAANG) tem alta muito superior. Netflix, por exemplo, avança 6.000%. E tal movimento não é visto como algo saudável ou sustentável.

O que pode furar a bolha?

Para Colombo essa é uma questão “simples”. O que vai estourar a bolha é a retirada do seu combustível: o crédito barato. Nesta semana, o Federal Reserve mostrou que discute elevar os juros até a política se tornar restritiva. Isso seria necessário para conter a inflação e também para prevenir desequilíbrios financeiros.

Colombo cita um colega gestor que tem a seguinte máxima sobre até onde o juro americano pode subir. “O Fed vai continuar subindo o juro até que alguma coisa quebre.”

Em 2007/2008 foi a indústria de hipotecas que quebrou primeiro e, neste momento, a grande probabilidade de problema está nos títulos corporativos, já que as empresas bastante endividadas terão de lidar com maiores custos de financiamento. O movimento negativo começaria nesse mercado e se espalharia para as bolsas de valores.

“Em função do elevado endividamento é virtualmente possível garantir que o movimento de alta de juros pelo Fed vai terminar em recessão e ‘bear market’”, diz Colombo.

Antes de encerrar, Colombo apresenta mais um indicador de recessão à frente. É a diferença (spread) entre os títulos da dívida americana de 10 anos e de dois anos. Quando a diferença entre os dois fica em terreno negativo, a chamada curva invertida, uma recessão acontece. Isso tem se mostrado verdade nos últimos 50 anos e, atualmente, a curva está no limite da inversão.

Ainda de acordo com Colombo, por mais que ações do governo Donald Trump tenham elevado o nível de emprego e de crescimento para patamares sem precedentes na história recente, tal comportamento da economia não justifica o atual preço das ações e outros ativos. Esses preços refletiriam, de fato, as ações do Fed no pós-crise de 2008.

Ele lembra que o próprio Trump chamou de bolha a valorização das ações em 2016. Desde então os preços subiram ainda mais. Mas agora Trump acha que o movimento é saudável e vem intensificando as críticas ao Fed por subir a taxa de juros.

Ainda sobre Trump e os mercados vale leitura o texto da nossa lenda do mercado, Ivan Sant'Anna, colunista do Seu Dinheiro.

Quer receber notícias por e-mail? Clique aqui e se cadastre na nossa newsletter.

COMPARTILHAR

“Trump vai demorar um pouco mais para entrar em pânico”, prevê gestor — mas isso não é motivo para se desiludir com a bolsa brasileira agora

Para André Lion, sócio e gestor da estratégia de renda variável da Ibiuna Investimentos, não é porque as bolsas globais caíram que Trump voltará atrás na guerra comercial

Taxa sobre taxa: Resposta da China a Trump aprofunda queda das bolsas internacionais em dia de ata do Fed

Xi Jinping reage às sobretaxas norte-americanas enquanto fica cada vez mais claro que o alvo principal de Donald Trump é a China

CEO da Embraer (EMBR3): tarifas de Trump não intimidam planos de US$ 10 bilhões em receita até 2030; empresa também quer listar BDRs da Eve na B3

A projeção da Embraer é de que, apenas neste ano, a receita líquida média atinja US$ 7,3 bilhões — sem considerar a performance da subsidiária Eve

Ação da Vale (VALE3) chega a cair mais de 5% e valor de mercado da mineradora vai ao menor nível em cinco anos

Temor de que a China cresça menos com as tarifas de 104% dos EUA e consuma menos minério de ferro afetou em cheio os papéis da companhia nesta terça-feira (8)

Trump dobra a aposta e anuncia tarifa de 104% sobre a China — mercados reagem à guerra comercial com dólar batendo em R$ 6

Mais cedo, as bolsas mundo afora alcançaram fortes ganhos com a sinalização de negociações entre os EUA e seus parceiros comerciais; mais de 70 países procuraram a Casa Branca, mas a China não é um deles

Prazo de validade: Ibovespa tenta acompanhar correção das bolsas internacionais, mas ainda há um Trump no meio do caminho

Bolsas recuperam-se parcialmente das perdas dos últimos dias, mas ameaça de Trump à China coloca em risco a continuidade desse movimento

Minerva prepara aumento de capital de R$ 2 bilhões de olho na redução da alavancagem. O que muda para quem tem ações BEEF3?

Com a empresa valendo R$ 3,9 bilhões, o aumento de capital vai gerar uma diluição de 65% para os acionistas que ficarem de fora da operação

Sem medo do efeito Trump: Warren Buffett é o único entre os 10 maiores bilionários do mundo a ganhar dinheiro em 2025

O bilionário engordou seu patrimônio em US$ 12,7 bilhões neste ano, na contramão do desempenho das fortunas dos homens mais ricos do planeta

Sem aversão ao risco? Luiz Barsi aumenta aposta em ação de companhia em recuperação judicial — e papéis sobem forte na B3

Desde o início do ano, essa empresa praticamente dobrou de valor na bolsa, com uma valorização acumulada de 97% no período. Veja qual é o papel

Ibovespa chega a tombar 2% com pressão de Petrobras (PETR4), enquanto dólar sobe a R$ 5,91, seguindo tendência global

O principal motivo da queda generalizada das bolsas de valores mundiais é a retaliação da China ao tarifaço imposto por Donald Trump na semana passada

Retaliação da China ao tarifaço de Trump derrete bolsas ao redor do mundo; Hong Kong tem maior queda diária desde 1997

Enquanto as bolsas de valores caem ao redor do mundo, investidores especulam sobre possíveis cortes emergenciais de juros pelo Fed

“Não vou recuar”, diz Trump depois do caos nos mercados globais

Trump defende que sua guerra tarifária trará empregos de volta para a indústria norte-americana e arrecadará trilhões de dólares para o governo federal

Disputa aquecida na Mobly (MBLY3): Fundadores da Tok&Stok propõem injetar R$ 100 milhões se OPA avançar, mas empresa não está lá animada

Os acionistas Régis, Ghislaine e Paul Dubrule, fundadores da Tok&Stok, se comprometeram a injetar R$ 100 milhões na Mobly, caso a OPA seja bem-sucedida

O agente do caos retruca: Trump diz que China joga errado e que a hora de ficar rico é agora

O presidente norte-americano também comentou sobre dados de emprego, juros, um possível acordo para zerar tarifas do Vietnã e a manutenção do Tik Tok por mais 75 dias nos EUA

A pressão vem de todos os lados: Trump ordena corte de juros, Powell responde e bolsas seguem ladeira abaixo

O presidente do banco central norte-americano enfrenta o republicano e manda recado aos investidores, mas sangria nas bolsas mundo afora continua e dólar dispara

O combo do mal: dólar dispara mais de 3% com guerra comercial e juros nos EUA no radar

Investidores correm para ativos considerados mais seguros e recaculam as apostas de corte de juros nos EUA neste ano

Mark Zuckerberg e Elon Musk no vermelho: Os bilionários que mais perdem com as novas tarifas de Trump

Só no último pregão, os 10 homens mais ricos do mundo perderam, juntos, em torno de US$ 74,1 bilhões em patrimônio, de acordo com a Bloomberg

China não deixa barato: Xi Jinping interrompe feriado para anunciar retaliação a tarifas de Trump — e mercados derretem em resposta

O Ministério das Finanças da China disse nesta sexta-feira (4) que irá impor uma tarifa de 34% sobre todos os produtos importados dos EUA

Um café e um pão na chapa na bolsa: Ibovespa tenta continuar escapando de Trump em dia de payroll e Powell

Mercados internacionais continuam reagindo negativamente a Trump; Ibovespa passou incólume ontem

Petrobras (PETR4) e Vale (VALE3) perdem juntas R$ 26 bilhões em valor de mercado e a culpa é de Trump

Enquanto a petroleira sofreu com a forte desvalorização do petróleo no mercado internacional, a mineradora sentiu os efeitos da queda dos preços do minério de ferro

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP