Endividamento explosivo desafia o próximo presidente

Seu Dinheiro apresenta série de reportagens sobre a incompreendida e essencial questão fiscal. Dívida bruta já consome 80% do PIB e trajetória é preocupante

O ajuste das contas públicas é tema recorrente das eleições quando a discussão ultrapassa o corriqueiro jogo de preferencias e rejeições. Essa é uma questão que independe de cor partidária e terá de ser encarada sob pena de relegar juros e inflação maiores e menor crescimento. Atendendo também a alguns pedidos de leitores, vamos abordar o tema começando pelo comportamento da dívida bruta e como isso pode afetar o seu dinheiro.

Nos próximos dias, vou abordar os seguintes temas:

- Dívida bruta: o desafio de sair do vermelho

- Teto de gastos: como não estourar o orçamento

- Previdência: é hora de atacar o rombo

Dívida bruta

A dívida bruta reúne todos os passivos do governo, incluindo os governos federais, estaduais e municipais. É uma métrica aceita internacionalmente para se medir a capacidade do governo de financiar suas políticas ao longo do tempo. Ou como diz a Instituição Fiscal Independente (IFI), isso significa “poder emitir títulos públicos a um custo relativamente baixo e com prazos mais estendidos”.

A relação dívida bruta sobre PIB (dívida/PIB) reflete, basicamente, o resultado primário (receitas menos despesas sem considerar juros), o custo médio da dívida (que tem relação com inflação e Selic), o estoque da dívida e o crescimento econômico. Mais que seu patamar, o que se busca extrair do estudo desse número é sua trajetória, que no caso brasileiro é preocupante.

Dívida/PIB nos últimos anos

Os dados mais recentes do Banco Central (BC) mostram que a dívida bruta encerrou agosto em 77,3% do PIB, recorde da série histórica iniciada em 2006, ou algo superior a R$ 5,2 trilhões. No ano passado, o percentual era de 74% e já tinha avançado dos 70% vistos no fim de 2016. Dando um parâmetro, a dívida dos demais emergentes está na casa dos 50% do PIB.

Para dar uma melhor dimensão dessa trajetória do endividamento, quando o Brasil recebeu a classificação de “grau de investimento”, em 2008, o percentual estava ao redor dos 56%, e caiu para cerca de 51,5% em 2013. Quando o selo de “bom pagador foi perdido”, em 2015, o percentual era de 65%. Só para dar uma ideia em termos nominais, do fim de 2015 até agosto desde ano, a dívida cresceu em R$ 1,3 trilhão. Colocando de outra forma, nosso endividamento subiu em mais de 20 pontos do PIB em uma década e qual o benefício disso para a sociedade?

Leia Também

Simplificando a história, a trajetória de endividamento piora junto com as contas do governo, notadamente no governo Dilma Rousseff. O ano de 2014 foi marcado pelas chamadas “pedaladas fiscais”, quando se descobriu que governo atrasava e mascarava o pagamento de despesas com vistas a entregar resultados melhores do que os existentes.

O reconhecimento das despesas pedaladas, aliadas ao forte aumento de gasto para a reeleição minou a trajetória de resultados primários superavitários. O governo deixou de fazer economia (receitas menos despesas) para abater dívida, algo que vinha ocorrendo sistematicamente desde o começo dos anos 2000. O crescimento também caiu e a relação piorou tanto no numerador quando no denominador.

O déficit primário chegou a 2,5% do PIB em 2016, recuando para 1,69% no ano passado. Ainda assim, 2018 deve marcar o quinto ano seguido de déficit. E aqui não há muito o que fazer, ou ajustamos as contas para termos superávit, ou a trajetória de endividamento não melhora. Outra saída óbvia é estimular o denominador da função, o crescimento, mas esse é um vetor que, apesar de algumas controvérsias, também depende do chamado ajuste fiscal. Em termos coloquiais, ou aperta o cinto ou a situação vai piorar ainda mais, mesmo que venha aquele bônus ou promoção no emprego.

Poderia estar ainda pior

Essa trajetória de aumento da dívida não é ainda mais forte em função de alguns fatores. Vou citar 3 deles:

1 - O governo apertou o cinto

Há um esforço fiscal do governo central e governo regionais, que apresentam resultados melhores no comparativo anual. Exemplo, o déficit primário em 12 meses até agosto somava 1,25% do PIB contra 2,44% do PIB um ano antes.

2 - BNDES devolve empréstimos

Os empréstimos do Tesouro Nacional ao Banco Nacional de Desenvolvimento Econômico e Social (BNDES), que passaram dos R$ 500 bilhões, continuam sendo devolvidos e já caíram para cerca de R$ 270 bilhões.

3 - Sem catalisadores

Terceiro ponto, os principais indexadores da dívida, Selic e inflação, estão em patamares menores que os vistos no ano passado, reduzindo a conta de juros. Inflação alta e Selic elevada afetam o estoque de endividamento, corrigindo para mais o montante de dívida mesmo que ele fique estável. O que importa é o juro real, taxa de juro esperada descontada da inflação, que também teve trajetória de queda junto com a reorientação da política econômica do governo e redução da Selic desde outubro de 2016.

Aqui entra o fator custo. Pelos últimos dados disponíveis, o custo médio da dívida bruta, medido em 12 meses, estava em 8,8% em agosto. Essa taxa de juro implícita passou de 13,5% em 2016. A dívida segue enorme e crescente (não há superávit primário), mas seu custo caiu, dando algum fôlego. No entanto, mesmo com esses vetores alentadores, a trajetória da dívida bruta ainda é de piora.

O que se projeta para o futuro

Vamos voltar a utilizar um estudo recente da Instituição Fiscal Independente (IFI) para tratar do que esperar da dívida bruta. Alerta: não é nada bom.

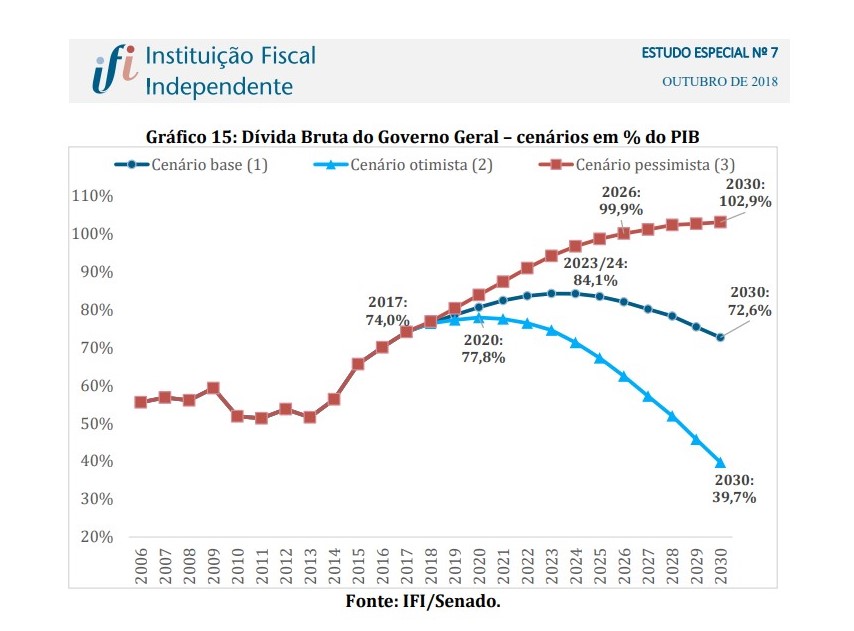

As projeções da IFI indicam um cenário base em que a dívida passará da casa de 77% do PIB para 84,1% do PIB, em 2023 e 2024, passando a cair lentamente e convergindo para 72,6% do PIB em 2030.

Como todo cenário de projeção, há premissas a serem observadas. Segundo a IFI, esse cenário dependerá de um quadro de ajuste ou consolidação fiscal que permita ampliar os resultados fiscais, com o déficit primário sendo revertido em 2023. E isso dependerá de um aumento expressivo do resultado primário, a partir da contenção do gasto público, do aumento das receitas ou de uma combinação de medidas dos dois lados.

A IFI tem alertando que a atual regra fiscal do teto de gastos, que vem sendo mal explicada nas discussões eleitorais, tenderá a ser descumprida já em 2021, caso mudanças estruturais não sejam conduzidas do lado das despesas obrigatórias, incluindo a Previdência.

“Este é um problema com o qual o próximo governo precisará lidar, indicando ao país qual será a diretriz da política fiscal e o horizonte para reequilíbrio das contas públicas”, diz o estudo.

Além do cenário base há dois cenários alternativos no estudo da IFI. Um otimista, mas menos provável, com reformas mais intensas em gastos obrigatórios e/ou alta expressiva de impostos e maior crescimento do PIB.

O cenário pessimista, segundo mais provável, capta a ocorrência de um abandono do projeto de consolidação fiscal, hoje caracterizado no teto de gastos, mas que poderá também ser composto por outros tipos de ações de política fiscal. Segundo a IFI, seria um quadro em que o governo eleito apostaria em medidas de expansão fiscal, com o crescimento econômico médio oscilando entre 1% e 1,5%, na média de 2020 a 2030. Neste quadro, as reformas estruturais não ocorreriam e a escolha por déficits primários e nominais mais altos levaria a dívida bruta a uma trajetória de crescimento até o último ano do horizonte preditivo, superando a marca de 100% do PIB entre 2026 e 2027.

O que dizem os candidatos?

Não houve um debate mais aprofundado sobre o tema, mas vamos tentar captar os pontos já tratados pelos dois candidatos que disputam o segundo turno e suas equipes.

O plano de Jair Bolsonaro fala em equilibrar as contas públicas no menor prazo possível, buscando superávit primário que estabilize a relação dívida/PIB. O documento também fala que o déficit precisa ser eliminado já no primeiro ano e seu assessor econômico, Paulo Guedes, mencionou a venda de estatais como fonte de recursos.

Esse âmbito da proposta já foi bastante criticado, pois se levantou uma cifra de até R$ 1 trilhão com venda de estatais, mas as declarações recentes do candidato colocaram em dúvida a disposição de fazer grandes privatizações e de forma rápida. Petrobras, Banco do Brasil e Caixa estão de fora dos planos, assim como ativos de geração de energia.

O plano também fala que os cortes de despesas e a redução das renúncias fiscais constituem peças fundamentais ao ajuste das contas públicas.

A proposta parece apontar na direção certa, pois reconhece o desafio fiscal com fonte de instabilidade da economia. Mas desafios não só de implementação se impõe, já que boa parte do que se pretende exige negociação com Congresso e o candidato também fala em redução da carga tributária.

No âmbito da Previdência, o candidato e sua equipe defendem uma migração de regime de repartição para capitalização. Seria introduzido um sistema de contas individuais com novos participantes optando pelos regimes. Quem optar pela capitalização terá redução de encargo trabalhista.

No caso de Fernando Haddad, houve uma mudança de tom com relação ao programa original, que falava em reativar o crescimento para ajustar as contas, e que um ajuste da Previdência não seria prioridade.

Sem dar muitos detalhes Haddad falou, recentemente, que a redução do déficit fiscal será alcançada com a obediência à Lei de Responsabilidade Fiscal (LRF). Disse que houve um “desarranjo disso no final de 2014, depois em 2015, em função da queda da arrecadação, não do aumento de despesa. O que mais prejudicou as finanças públicas foi a queda de arrecadação”.

Podemos ler “desarranjo” como pedaladas fiscais e que segue a avaliação primária de retomada do crescimento, via gasto público, como forma de elevar a arrecadação e, assim, reduzir o déficit. Essa aposta já foi feita e refeita com Dilma e não deu certo.

Em outras ocasiões o candidato defendeu também a revisão de benefícios fiscais e prega uma reforma bancária e tributária.

Segundo Haddad, não há divergência que o déficit público tem que cair, para ele a questão é sobre quem deve arcar com o ajuste fiscal. "Vai fazer recair sobre o trabalhador rural ou sobre quem tem super aposentadorias? Vai fazer cair sobre os bancos, que cobram juros abusivos, ou de quem recebe Bolsa Família?”, disse.

Com relação à previdência, o candidato vem defendendo uma reforma gradual, ao longo dos anos, começando pelos regimes próprios, que atendem ao funcionalismo público. Ele também passou a defender a unificação dos regimes dos trabalhadores dos setores público e privado.

Leia também

- O próximo governo - seja qual for - não será nada fácil

- Os gestores estão otimistas com o Brasil

- E o Congresso vai trabalhar este ano?

- Clique aqui e se cadastre para receber notícias por e-mail

COMPARTILHAR

Alta da Selic, autonomia do BC e novo comando da Vale (VALE3): as falas de Lula que ajudam o Ibovespa e as ações da mineradora hoje

O presidente Luiz Inácio Lula da Silva realizou a primeira coletiva de imprensa do ano nesta quinta-feira (30) e falou também sobre a questão fiscal e a alta do preço dos alimentos

Até quando Galípolo conseguirá segurar os juros elevados sem que Lula interfira? Teste de fogo do chefe do BC pode estar mais próximo do que você imagina

Para Rodrigo Azevedo, Carlos Viana de Carvalho e Bruno Serra, uma das grandes dúvidas é se Galípolo conseguirá manter a política monetária restritiva por tempo suficiente para domar a inflação sem uma interferência do governo

Dólar abaixo de R$ 6: moeda americana renova série de mínimas graças a Trump — mas outro motivo também ajuda na queda

Enquanto isso, o Ibovespa vira e passa a operar em baixa, mas consegue se manter acima dos 123 mil pontos

Com governo ‘perdido’ e sem perspectiva de melhora, ambiente para investir no Brasil está hostil, diz Felipe Guerra, da Legacy

No episódio do Touros e Ursos da semana, gestor responsável por mais de R$ 20 bilhões discute situação ‘vulnerável’ do Brasil e a volta de Trump à presidência

BC terá de elevar Selic a níveis “extremamente elevados” ou admitir dominância fiscal, diz SPX

Caso o governo não adote novas medidas fiscais, o ajuste virá pela inflação, que vai aumentar “até que o estoque de dívida perca relevância”, diz a SPX

Nem Selic a 15% vai conseguir conter a inflação se a política fiscal não melhorar, diz economista-sênior da gestora de fortunas Julius Baer

No episódio da semana do Touros e Ursos, Gabriel Fongaro fala sobre as perspectivas para 2025

Por que o Brasil vai surpreender se evitar uma crise fiscal em 2025, segundo a consultoria global Gavekal – e o que ela diz sobre outros desafios

Estudo aponta os principais fatores do Brasil e mundo que podem ajudar (ou atrapalhar) os investidores globais neste ano

Lula ‘não deu a menor bola’ para o dólar a R$ 6 — mas vai ser ‘esperto o suficiente para reagir’ e acabará cedendo, diz ex-BC Fabio Kanczuk

Para diretor de macroeconomia do ASA e ex-diretor do Banco Central, Fabio Kanczuk, cenário do mercado para 2025 é de crise

Picanha ou filé mignon? Haddad confia em economia forte até 2026 e fala sobre o que pode acontecer com o Brasil até lá

Em entrevista à GloboNews, o ministro da Fazenda demonstrou confiança e otimismo apesar do cenário econômico brasileiro não ser tão favorável

Dança das cadeiras: Ibovespa começa 2025 em marcha lenta na tentativa de reverter queda de mais de 10% em 2024

Das prefeituras às grandes empresas, ações do passado recente influenciam a busca pelo atingimento de novas metas

Os novos gatilhos do arcabouço fiscal: Lula sanciona regras mais duras para congelamento de gastos

Além de sancionar os novos gatilhos do arcabouço fiscal, Lula vetou regras referentes a emendas parlamentares

Para fechar 2024 e abrir 2025: Ibovespa vai ao último pregão do ano de olho em liberação parcial de emendas de comissão

Ministro Flávio Dino, do STF, liberou execução de parte de emendas parlamentares sob suspeita, mas não sem duras críticas ao Congresso

Equipe de Haddad já tem quadro de novas medidas de contenção de gastos para aplacar mau humor do mercado, diz colunista

Segundo coluna do jornalista Lauro Jardim, no jornal O Globo, falta apenas o ok de Lula para novas medidas do Ministério da Fazenda

Quando a ficha cai: Ibovespa reage a pacote fiscal, leilões de dólar e risco de paralisação do governo dos EUA

Pacote fiscal apresentado pelo governo deve encerrar seu trâmite pelo Congresso Nacional ainda nesta sexta-feira

PEC do pacote fiscal é aprovada pela Câmara dos Deputados e segue para aprovação do Senado ainda hoje; confira o texto aprovado

Texto-base da PEC do pacote fiscal traz alterações no Fundeb e supersalários

Um quarto sem janela: Ibovespa busca recuperação de banho de sangue de olho no PIB dos EUA e no RTI

Roberto Campos Neto e Gabriel Galípolo concedem entrevista coletiva conjunta depois da apresentação do Relatório Trimestral de Inflação

O céu é o limite para o dólar: Banco Central despeja US$ 12,7 bilhões no mercado em 4 dias. Por que a moeda americana não baixa?

A sazonalidade de dezembro, somada com uma tentativa de escapar de uma possível taxação, ajudaram a sustentar o câmbio elevado — mas essa não é a única explicação

Dólar a R$ 6,26: o choque de credibilidade que faz a moeda americana disparar por aqui, segundo o Itaú

A política monetária norte-americana e o retorno de Donald Trump à Casa Branca explicam parte da valorização do dólar no mundo, mas há muito mais por trás desse movimento

Hora de rever as prioridades: Ibovespa reage à ata do Copom e ao andamento da reforma tributária e do ajuste fiscal no Congresso

Congresso corre contra o tempo para aprovar ajuste fiscal proposto pelo governo antes do recesso parlamentar

O porrete monetário, sozinho, não será suficiente: é necessário um esforço fiscal urgente

Crescente desconfiança sobre a sustentabilidade fiscal agrava desequilíbrios macroeconômicos e alimentam ainda mais o pessimismo

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP